「住宅ローンを組んでも、子どもの教育費は本当に大丈夫だろうか。」

マイホームの購入を考えるとき、住宅ローンの返済額だけでなく、将来の教育費まで含めて不安を感じる方は多いのではないでしょうか。

特に子育て世帯では、住宅ローンと教育費は長い期間にわたって並走します。今は無理なく返済できそうに見えても、子どもの進学や習い事、塾代などが増えてくると、家計のゆとりが少しずつ失われていくこともあります。

さらに、個人事業主やフリーランスなどの起業家家庭では、収入が毎月一定とは限りません。事業が順調な年もあれば、売上が落ち込む年もあります。そのような中で住宅ローンという固定費を抱えながら教育費にも備えるとなると、「本当にこの選択で大丈夫なのか」と不安になるのは自然なことです。

一般的には、住宅ローンと教育費は別々に考えられがちです。しかし、起業家家庭では、住まい・教育費・事業資金をまとめて見たうえで、無理なく続けられるかを考えることが大切です。

この記事では、教育費と住宅ローンを両立するために押さえておきたい考え方を、起業家家庭の家計・事業・心のゆとりという視点から解説します。

なお、個人事業主の住宅ローン審査や無理のない借入額の考え方については、以下の記事でも詳しく解説していますので、ぜひご参考ください。

-

-

個人事業主は住宅ローンを組める?審査のポイントと「安心して返せる額」の考え方

「個人事業主でも住宅ローンは組めるのだろうか。」「マイホームを持って、家計は本当に大丈夫だろうか。」 そう感じたことはありませんか。 不安なのは、住宅ローンの審査に通るかどうかだけではないはずです。 ...

続きを見る

教育費と住宅ローンに「正解」はない

結論から言うと、教育費と住宅ローンの両立に、誰にでも当てはまる正解はありません。

「住宅ローンはいくらまでなら安心か」「教育費をどれくらい準備すれば十分か」という問いへの答えは、家族構成や子どもの人数、希望する進路、住んでいる地域、事業の状況によって大きく変わるためです。

たとえば、同じ住宅ローン返済額であっても、子どもが1人の家庭と3人の家庭では、将来の教育費負担は大きく異なります。子どもがまだ小さい家庭と、すでに中学生・高校生になっている家庭でも、今後の教育費や支出のタイミングは変わります。

さらに、起業家家庭の場合は、会社員家庭のように「毎月の給与収入を前提にしにくい」という特徴があります。

事業の収入や利益は、売上の増減や取引先の状況、経費の増加、投資のタイミングなどによって変動します。そのため、現時点で住宅ローンを返済できるとしても、将来も同じペースで返済できるとは限りません。

だからこそ、教育費と住宅ローンは「どちらを優先すべきか」という単純な話ではなく、長期的に見て無理なく続けられる設計になっているかどうかが重要になります。

住宅ローンを優先しすぎると、教育費や生活費にゆとりがなくなるかもしれません。一方で、教育費への不安が大きすぎて住まいの選択を先送りし続けると、家族にとって理想の暮らしを実現するタイミングを逃してしまうこともあります。

大切なのは、「住宅ローンを組むべきか、やめるべきか」という二択で考えないことです。

- 住宅ローンを組む場合でも、教育費と並行して無理なく続けられる水準にする

- 教育費を優先する場合でも、住まいに関する希望や家族の安心感を置き去りにしない

このように、家計全体のバランスを見ながら判断することが大切です。

特に起業家家庭では、「住まい」「教育費」「事業資金」はそれぞれ別々の問題ではありません。住宅ローンの返済額や教育費の負担は、家計だけでなく、事業に残せる資金にも影響します。

つまり、教育費と住宅ローンの両立は、単なる家計管理ではなく、家族の暮らしと事業のバランスをどう設計するかというテーマでもあります。そのため、まずは「正解を探す」のではなく、「自分たちにとって無理のない形を探す」という姿勢で考えることが大切です。

なぜ教育費と住宅ローンは両立が難しいのか

教育費と住宅ローンの両立が難しい理由は、どちらも家計にとって大きな支出であり、長期にわたって影響するためです。

住宅ローンは毎月の返済額が比較的わかりやすい一方で、教育費は子どもの成長や進路によって大きく変化します。さらに起業家家庭では収入も変動しやすいため、収入と支出の両方に不確実性があります。

ここでは、教育費と住宅ローンを同時に考える際に注意したいポイントを整理します。

支出のピークが重なりやすい

教育費と住宅ローンが両立しにくい大きな理由のひとつは、支出のピークが重なりやすいことです。

住宅ローンは借入後すぐに返済が始まり、その後も長期間にわたって毎月の返済が続きます。35年ローンのように長期で組む場合には、子どもの進学時期と返済期間が重なることも珍しくありません。

一方で、教育費は子どもが小さいうちは比較的軽く見えます。幼児期や小学校低学年の段階では、「今の家計なら住宅ローンを返しながらでも大丈夫そう」と感じるかもしれません。

しかし、子どもが成長するにつれて、習い事や塾代、受験費用、進学費用などが増えていきます。特に高校・大学進学の時期には、まとまった支出が発生しやすくなります。

住宅ローンを組む時点では、教育費のピークがまだ先であることから、現状の家計を基準に考えてしまいがちです。

教育費は進路によって大きく変わる

先述した通り、教育費の難しさは、金額を正確に予測しにくい点にあります。

教育費は、子どもの人数だけでなく、進路によって大きく変わります。

- どんな習い事をさせる?

- 何歳から塾に通わせる?

- 公立?私立?

- 大学に進学する?

- 自宅通学?一人暮らし?

こうした選択によっても、必要な金額は大きく変わります。

また、進路は親が最初から完全に決められるものではありません。子どもの希望や適性、学力、家庭の考え方によって変化するため、当初想定していなかった支出が発生することもあります。

つまり、教育費は「将来発生する支出」でありながら、「金額を正確に読みにくい支出」でもあるのです。

そのため、住宅ローンを考える際には、教育費をひとつの金額で決め打ちするのではなく、ある程度の幅を持って見ておく必要があります。

起業家家庭は収入が一定ではない

教育費と住宅ローンの両立を考えるうえで、起業家家庭にとって特に重要なのが収入の変動です。

会社員に比べ、個人事業主やフリーランス、中小企業経営者の場合、収入は事業の状況に大きく左右されます。売上が伸びる年もあれば、取引先の状況や景気、経費の増加などによって、手元に残るお金が少なくなる年もあります。

このような収入の波がある中で、住宅ローンという固定費を抱えると、家計にかかるプレッシャーは大きくなります。

さらに教育費が重なると、余計に収支を圧迫する可能性が高まるため、毎年の資金繰りを慎重に考えなければなりません。

住宅ローンは見直しにくい固定費

教育費と住宅ローンの両立が難しいもうひとつの理由は、住宅ローンが見直しにくい「固定費」であることです。

家計の支出には、調整しやすいものと、調整しにくいものがあります。外食費や旅行代などは必要に応じて見直せますが、住宅ローンは毎月の返済額が決まっており、簡単に減らすことはできません。

借り換えや繰上げ返済、返済条件の見直しといった方法はありますが、家計が苦しくなったからといって、毎月の返済を自由に減らせるわけではありません。

そのため、最初に「いくらの住宅ローンを組むか」によって、その後の家計にも大きく影響します。

特に教育費が将来増えていくことを考えると、住宅ローンの借入額や返済額を高めに設定しすぎることには注意が必要です。今は問題なく返済できても、教育費の負担が増えたときに、家計が回らなくなるリスクがあるためです。

教育費と住宅ローンを両立するための考え方

教育費と住宅ローンを両立するためには、「なんとなく大丈夫そう」という感覚だけで判断しないことが大切です。

とはいえ、将来の教育費や事業収入を正確に予測することはできません。特に起業家家庭では、事業の状況によって収入が変動するため、正確な数字でライフプランを立てようとしても、机上の空論になってしまいがちです。

大切なのは、完璧な予測をすることではありません。「教育費がどのくらい増える可能性があるのか」や「住宅ローンを組んだあとでも家計や事業にどれくらいのゆとりが残るのか」を、あらかじめ確認しておくことです。

ここでは、教育費と住宅ローンを両立するために押さえておきたい考え方を整理します。

教育費は幅を持って見積もる

教育費は、前提の置き方によって必要額が大きく変わります。

たとえば、すべて公立を想定した場合と、途中から私立に進学した場合では、必要な教育費は大きく変わります。大学進学についても、自宅から通う場合と一人暮らしをする場合では、授業料以外の負担も異なります。

子どもが小さいうちなど、将来の不確実性が大きい場合には、最初から細かく計算しすぎる必要はありません。

- 最低限見込んでおきたい金額

- 少し余裕を持って見ておきたい金額

- 想定より負担が大きくなった場合の金額

というように、いくつかのパターンで考えておくと安心です。

こうして教育費の幅を把握しておくと、住宅ローンの返済額を考えるときに、「この水準なら教育費が増えても対応できそうか」という視点を持てるようになります。

なお、起業家家庭のライフプランの考え方については、以下の記事でも詳しく解説していますので、ぜひご参考ください。

将来が不安な起業家へ|ライフプランは“逆算”で考えるとうまくいく

住宅ローンは「借りられる額」で決めない

住宅ローンを考えるとき、多くの方が気になるのは「いくら借りられるか」だと思います。

もちろん、住宅ローン審査に通るかどうかは大切です。希望する物件を購入するためには、金融機関からどの程度の借入が可能なのかを確認する必要があります。

ただし、「借りられる額」と、「無理なく返せる額」はイコールではありません。

特に教育費を抱える家庭では、「住宅ローンは借りられるだけ借りる」という考え方は、慎重になる必要があります。今の家計では問題なく返済できても、数年後に教育費が増えたとき、家計のゆとりが一気に少なくなることがあります。

さらに個人事業主やフリーランスの場合、収入が毎月一定とは限りません。住宅ローンの審査に通ったとしても、実際の暮らしのなかでは、売上が落ち込む時期や経費が増える時期もあります。

そのため、住宅ローンは「借りられる額」ではなく、教育費や事業資金を考えて「安心して返せる額」で考えることが重要です。

金融機関の審査は、あくまで外部から見た返済能力の判断です。実際に生活し、事業を続けていくのは自分たち家族だからこそ、家計や事業の状況に合った返済額を考える必要があります。

また、夫婦でペアローンを検討している場合は、教育費だけでなく、家族の働き方の変化も含めて考えることが大切です。

住宅ローンでペアローンを選んでも大丈夫?起業家家庭が後悔しないための判断基準

手元資金を残す

教育費と住宅ローンを考えるときに見落としやすいのが、手元資金です。

住宅購入時には、頭金を多く入れた方が安心だと考える方も多いかもしれません。確かに、頭金を多く入れれば借入額は少なくなり、毎月の返済負担も軽くなります。

しかし、手元資金を減らしすぎると、別のリスクが生まれます。

特に起業家家庭の場合、売上が一時的に落ち込んだときや、事業で想定外の支出が発生したときに、手元資金が少ないと対応しづらくなります。

また、教育費は予定通りに発生するものばかりではありません。受験費用や進学準備、塾代、習い事の費用など、想像以上に早く・大きな金額が必要になることもあります。

大切なのは、住宅ローンを減らすことだけに意識を向けすぎず、教育費や事業の資金ニーズへ柔軟に対応できるだけの手元資金を残しておくことです。

住宅ローンを軽くすることと、手元資金を守ること。このバランスを考えることが、起業家家庭にとっては重要です。

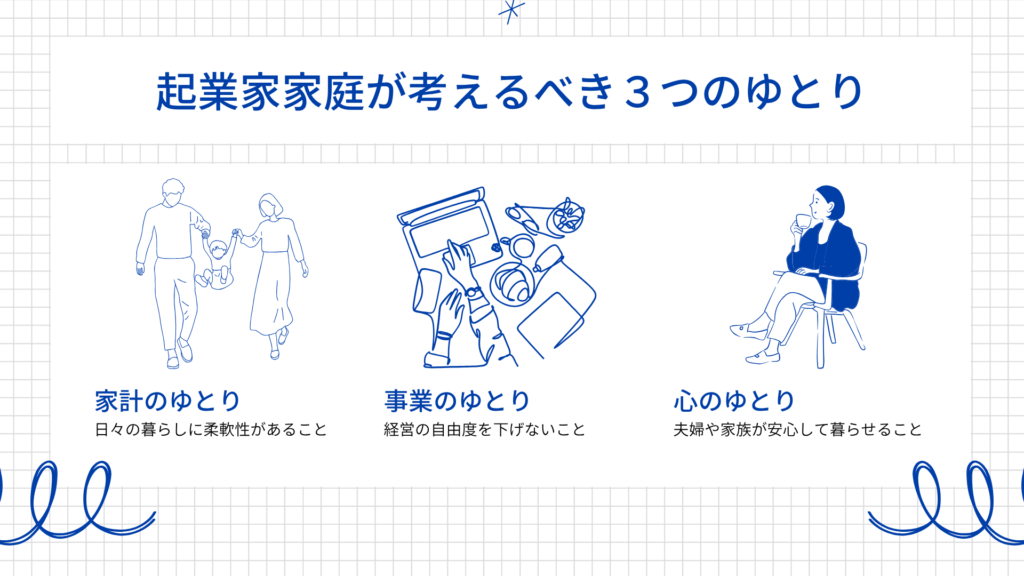

判断基準は「3つのゆとり」

教育費と住宅ローンの両立を考えるとき、最終的に大切なのは、家計全体にどれだけゆとりが残るかです。

ただし、ここでいうゆとりとは、単に毎月の収支が黒字になることだけではありません。起業家家庭の場合は、家計・事業・心の3つの面から考えることが大切です。

私はこれらを「3つのゆとり」として整理しています。

家計のゆとり

家計のゆとりとは、住宅ローンと教育費を支払ったあとでも、生活費や貯蓄に無理がない状態を指します。

たとえば、住宅ローンの返済と教育費を支払った結果、毎月の収支がぎりぎりになってしまう場合、形式的には支払えていても、安心できる状態とは言いにくいでしょう。

家計には、予定通りの支出だけでなく、急な支出もあります。家電の買い替えや車の修理、医療費、冠婚葬祭など、想定していなかった支出が発生することも多いです。

そのような支出に対応できるゆとりがないと、住宅ローンや教育費の支払い自体が大きなプレッシャーになってしまいます。

事業のゆとり

事業のゆとりとは、住宅ローンや教育費によって、事業に必要な資金が圧迫されていない状態を指します。

個人事業主やフリーランスにとって、事業の利益は家計の収入源です。そのため、事業に必要な資金を確保できるかどうかは、家計の安定にも直結します。

また、住宅ローンや教育費の負担が大きくなると、事業から家計に回すお金を増やさざるを得なくなります。

その結果、広告費や設備投資など、本来事業のために使いたいお金を抑えることになるかもしれません。一時的に支出を抑えることはあっても、長期的に事業への投資を削り続けると、売上を伸ばす機会を失うことがあります。

心のゆとり

心のゆとりとは、住宅ローンや教育費の支払いに追われすぎず、安心して生活できる状態を指します。

数字上は返済できる計画になっていても、「売上が少し下がったらどうしよう」「教育費が想定より増えたらどうしよう」と常に不安を感じている状態では、安心して暮らすことは難しくなります。

また、起業家本人と配偶者では、不安の感じ方が違うこともあります。

本人は「事業を伸ばせば大丈夫」と考えていても、配偶者は「今の返済額で本当に安全なのか」と感じているかもしれません。

このすれ違いを防ぐためにも、数字を見える形にして共有することが大切です。家計の状況や将来の教育費、住宅ローンの返済額、事業の見通しを共有することで、不安は少しずつ整理されていきます。

このように、教育費と住宅ローンは、「払えるかどうか」だけでなく、家計・事業・心のゆとりを保ったまま続けられるかで判断することが大切です。

ケース別に考える教育費と住宅ローン

ここからは、家族の状況ごとに、教育費と住宅ローンの考え方を整理していきます。

同じ住宅ローンでも、子どもの年齢や人数、事業の状況によって、適切な判断は変わりますが、ひとつの目安としてぜひご参考ください。

将来子どもがほしい夫婦・まだ子どもが小さい家庭

将来子どもを希望している夫婦や子どもが小さい家庭では、現時点の教育費負担はゼロまたは軽いことが多いです。そのため、住宅ローンを組んでも、今の家計の水準では問題なく返済できるように感じるかもしれません。

ただし、注意したいのは、教育費の本格的な負担はこれから増えていくという点です。

まだ子どもがいない、または子どもが小さいうちは、教育費のピークがまだ先にあるため、将来の負担をイメージしにくい傾向があります。この時期に住宅ローンを組む場合は、今の生活費だけで判断しないことが重要です。

子どもが中学生・高校生・大学生になる時期に、住宅ローンの返済がどれくらい残っているのか、その時期に家計のゆとりがどれくらいあるのかを確認しておく必要があります。

すでに教育費がかかっている家庭

中学生・高校生の子どもがいる家庭や、塾代・習い事・進学費用がかかっている家庭では、現時点の支出をもとに判断しやすいというメリットがあります。

実際に教育費がどれくらいかかっているのかが見えているため、住宅ローンを組んだ場合の家計への影響も具体的に考えやすくなります。

一方で、すでに教育費負担が大きい時期に住宅ローンを組む場合は、返済額を慎重に設定する必要があります。

教育費のピークと住宅ローン返済が重なるため、無理をすると家計のゆとりが一気に少なくなることがあります。反対に、子どもが独立したあとは、家計の負担が軽減されることも多いです。

このケースでは、理想の物件価格から考えるよりも、教育費を支払ったあとに残る家計のゆとりから逆算し、住宅ローンを考えることが重要です。

これから独立・事業拡大を考えている家庭

これから独立を予定している場合や、事業拡大のために投資を考えている場合には、住宅ローンと教育費に加えて、事業資金の見通しも重要になります。

独立直後や事業拡大期は、売上が安定しにくく、広告費・設備投資・外注費などの支出が増えることも多いです。

この時期に住宅ローンと教育費の負担が大きいと、事業に必要な資金を確保しにくくなるため、家計だけでなく事業の成長余地も含めて判断することが大切です。

なお、住宅購入そのものに迷っている場合は、持ち家と賃貸の考え方を整理しておくことも大切です。別記事で詳しく解説していますので、ぜひ以下のリンクをご参考ください。

持ち家か賃貸か迷ったら|起業家家庭が後悔しないための判断基準

よくある失敗パターン

教育費と住宅ローンの両立を考える際には、次のような判断に注意が必要です。

注意ポイント

- 借入可能額いっぱいまで住宅ローンを組んでしまうこと

金融機関の借入可能額は、あくまで審査上の目安であり、教育費や事業資金まで含めた「わが家の安心ライン」とは限りません。 - 教育費を楽観的に見積もること

子どもが小さいうちは負担が軽く見えますが、塾や習い事代、受験費用、進学費用、下宿代など、子どもの成長や進路によって増える支出もあります。 - 頭金を入れすぎて手元資金を減らすこと

住宅ローンの負担は軽くなっても、教育費や事業資金に対応する余力がなくなると、想定外の支出に対応しづらくなります。 - 夫婦で不安を共有しないまま進めること

住宅ローンも教育費も家族全体に関わるテーマだからこそ、パートナーとライフプランや安心感を共有しておくことが大切です。

まとめ|教育費と住宅ローンは「続けられる設計」で考える

教育費と住宅ローンは、どちらも長期間にわたって家計に影響する大きな支出です。

特に起業家家庭では、収入の変動や事業資金の必要性もあるため、今の家計水準だけで判断するのではなく、将来の教育費や事業の資金繰りも含めて整理することが重要です。

大切なのは、「住宅ローンを組めるかどうか」ではなく、教育費と並行しても、家計・事業・心のゆとりを保ったまま続けられるかどうかです。

不安を完全になくすことはできませんが、教育費や住宅ローン、事業資金の流れを見える形にすることで、「どこまでなら大丈夫か」「何に備えておくべきか」は考えやすくなります。

住宅ローンは、家計だけでなく、事業資金や将来の働き方にも関わる大きな判断です。

「私たちのゆとり計画」では、家計と事業の両面から将来の収支を整理し、夫婦で無理なく続けられる形を一緒に考えていきます。

- 住宅ローンをどれくらい借りるべきか悩んでいる

- 教育費や事業資金との両立が不安

- 夫婦でお金の話をどう共有すればよいかわからない

といった場合には、一度数字をもとに整理してみることも効果的です。

-

-

わたしたちのゆとり計画 ~事業と家計をつなぐ、わが家の未来地図~

家族でお金のことを話せたら、未来はもっとやさしくなる。 自営業って、不安もたくさんある。特に一緒に暮らす家族には、なかなか伝えきれないことも。 「収入は本当に大丈夫?」「これからの暮らし、どうなるの? ...

続きを見る