起業家がマイホームの購入を考えるとき、「単独の住宅ローンでは希望する借入額に届かないかもしれない」と感じる方もいるのではないでしょうか。

近年は住宅価格の上昇などもあり、夫婦それぞれの収入を前提にしたペアローンを検討する家庭もあります。特に共働き世帯では、夫婦で住宅ローンを組むことで、購入できる物件の選択肢が広がることがあります。

一方で、ペアローンは単に借入可能額を増やすための方法ではありません。夫婦それぞれが住宅ローンの契約者となり、長い期間にわたって返済責任を負う選択でもあります。

特に、個人事業主やフリーランスなどの起業家家庭では、家計だけでなく、事業資金や将来の働き方の変化も含め、慎重に考える必要があります。

この記事では、ペアローンの基本的な仕組みやメリット・デメリットを整理したうえで、起業家家庭が後悔しないために確認しておきたい判断基準を解説します。

Contents

ペアローンとは?

ペアローンとは、夫婦などがそれぞれ住宅ローンを契約し、1つの住宅を購入する方法です。

夫婦それぞれに収入がある共働き世帯や、単独ローンでは希望する借入額に届きにくい場合に検討されることがあります。

ただし、ペアローンは「夫婦で一緒に借りる」という点ではわかりやすいものの、収入合算や連帯債務とは仕組みが異なります。まずは、基本的な仕組みを整理しておきましょう。

夫婦それぞれが住宅ローンを契約する仕組み

ペアローンでは、夫婦それぞれが住宅ローンの契約者になります。

たとえば、総額5,000万円の住宅を購入する際に、夫が3,000万円、妻が2,000万円の住宅ローンを別々に契約するようなイメージです。

この場合、住宅ローンの契約は2本になり、夫婦は各々の住宅ローンを別々に返済します。また、それぞれが住宅ローンの債務者となることから、その住宅は夫婦の共有名義となります。

なお、ペアローンを組む場合には、お互いが相手のローンの連帯保証人になるケースが一般的です。

つまり、ペアローンは、1つの住宅に対して夫婦の両方がローンを組み、各自がローンの返済責任を負う仕組みです。

収入合算との違い

ペアローンと似た仕組みとして、「収入合算」が挙げられます。

収入合算とは、主債務者の収入に配偶者などの収入を加えて、住宅ローンの審査を受ける方法です。たとえば、夫が主債務者となる場合に、収入合算者として妻の収入を合算することで、借入可能額の拡大に用いるケースがあります。

収入合算の場合、住宅ローン契約は1本となるため、夫婦が別々に住宅ローン契約を結び、ローン契約が2本になるペアローンとは異なります。ローン総額としては、一般的にペアローンよりは劣るものの、単独のローンに比べて借入可能額を増やすことが可能です。

なお、住宅ローンの契約形態については、金融機関によって商品や選べる条件などが異なるうえ、団信や住宅ローン控除の取り扱いなども借り方によって変わることがあります。

そのため、住宅ローンを検討する際には、制度ごとの特徴や金融機関ごとの商品内容も確認しておくことが大切です。

ペアローンのメリット

ペアローンには、いくつかのメリットがあります。

特に、夫婦ともに収入がある場合には、単独ローンよりも住宅購入の選択肢が広がることがあります。

ただし、メリットだけを見て判断するのは危険です。ここではまず、ペアローンの代表的なメリットを整理します。

単独ローンより借入可能額を増やしやすい

ペアローンでは、夫婦が各々の収入をもとにローンの申し込みを行います。

そのため、どちらか一方だけで住宅ローンを組む場合に比べて、トータルでの借入可能額を増やしやすくなります。したがって、単独ローンでは希望する物件価格に届きにくい場合でも、ペアローンを利用することで、購入できる物件の選択肢が広がることがあります。

立地や広さ、子育て環境などを考えると、どうしても物件価格が高くなるケースもあります。そのような場合、夫婦で住宅ローンを組むことにより、希望条件に近い住まいを検討しやすくなるかもしれません。

ただし「借入可能額が増えること」と「返済できること」はイコールではありません。借りられる金額が大きくなるほど、将来の返済負担も大きくなる点は意識しておく必要があります。

夫婦それぞれが住宅ローン控除を受けられる

ペアローンでは、夫婦の両方が住宅ローンの債務者になります。そのため、住宅ローン控除の適用要件を満たせば、それぞれが控除を受けられます。

夫婦の両方で住宅ローン控除を受けられれば、世帯全体の税負担を軽減できる可能性が高まります。

ただし、住宅ローン控除の節税効果は、各人の所得税や住民税、借入額、住宅の性能などによって変わります。そのため、「夫婦それぞれが住宅ローン控除を受けられるから得」と単純に決めつけるのは注意が必要です。

住宅ローン控除はあくまで税負担を軽くする制度であり、継続的に課税所得が発生しなければ、十分な節税効果は生まれにくくなります。そのため、控除のメリットだけを理由に、借入額を大きくしすぎないことが大切です。

夫婦それぞれが団信に加入できる

ペアローンでは、夫婦それぞれが住宅ローンを契約するため、それぞれのローンに団体信用生命保険、いわゆる団信を付けられるというメリットがあります。

団信に加入していれば、死亡や高度障害など、契約者に万が一のことがあった場合、その契約者の住宅ローン残高が保険によって全額返済されます。

ただし、夫婦のどちらかに万が一のことがあった場合でも、もう一方の住宅ローンまで弁済されるわけではないという点には注意が必要です。たとえば、夫のローンについて団信が適用されたとしても、妻のローンは引き続き残ることが一般的です。

なお、金融機関によっては、夫婦のどちらかに万が一のことがあった場合、夫婦両方のローンがゼロになる「連生型団信」に加入できるケースもあります。

「夫婦でローンを組んでいるから安心」と考えるのではなく、それぞれのローンにどのような保障が付いているのかを確認しておくことが大切です。

ペアローンのデメリット・注意点

先述した通り、ペアローンには、借入可能額を広げられることや、住宅ローン控除を夫婦の両方で受けられることなどのメリットがあります。

一方で、夫婦それぞれが住宅ローンを契約する以上、返済責任も夫婦の両方が負うことになります。単独ローンでは届きにくい物件を検討しやすくなる反面、将来の働き方や家計の変化によっては、返済負担が重く感じられることもあります。

ペアローンは、長期間にわたって夫婦で返済責任を共有する選択だからこそ、メリットだけでなく注意点も理解しておくことが大切です。

借入額が大きくなりやすい

ペアローンでは、夫婦2人の収入を前提に住宅ローンを組むことができます。そのため、単独ローンでは希望する物件価格に届きにくい場合でも、ペアローンを利用することで購入できる物件の選択肢が広がります。

一方で、ローン総額が増えるということは、毎月の返済負担が家計に与える影響も大きくなります。

特に子育て世帯では、ローン返済に教育費が加わると、毎月まとまった生活費の負担が発生し、子どもの成長とともに家計の余裕が失われやすくなります。

ペアローンを検討するときは、借入可能額そのものではなく、長く返済を続けても家計に無理がないかを確認することが重要です。

どちらかが働けなくなると返済負担が重くなる

ペアローンでは、夫婦それぞれの収入を前提に返済計画を立てることが多いです。

しかし、住宅ローンは長期にわたって返済が続くものです。その間には、出産や育児、介護、病気、転職などによって、夫婦の働き方が変わる可能性があります。

一時的に収入が下がったり、勤務時間を減らしたり、休職せざるを得ない時期が出てくるかもしれません。

夫婦2人の収入が長く続く前提で返済額を大きくしすぎると、どちらかの収入が減ったときに家計への負担が一気に重くなることがあります。

共働き夫婦がペアローンを選ぶ場合には、ずっと2馬力で働き続ける前提でローンを組むよりも、いずれ1.2~1.5馬力程度になったとしても、無理なく返済できる範囲で借入額を検討することをおすすめします。

離婚・別居時に整理しにくい

住宅ローンは長期契約であり、返済期間中に家族の状況や暮らし方が変わることもあります。特にペアローンで注意したい点のひとつが、離婚や別居など、夫婦関係に変化があった場合の対応です。

ペアローンでは、夫婦それぞれが住宅ローンの債務者になります。そのため、離婚や別居が生じた場合には、その後の住宅の所有権やローン返済など、いくつかの懸念点が生じる場合があります。

たとえば、住宅ローンは債務者がその家に住んでいることが前提となります。そのため、離婚や別居によってどちらか一方が住まなくなる場合には、ローンの一括返済を求められる可能性があります。

また、マイホームを売却する場合でも、所有者である夫婦の両方が売却に合意しなければなりません。さらに、売却価格がローン残高を下回るケースでは、売却代金でローンを完済できず、新居の住居費とローン返済の負担が重なるリスクもあります。

このようにペアローンは、購入時にはメリットの大きな制度に見えますが、万が一の場合には複雑な対応が求められる仕組みです。長期ローンである以上、生活の変化が起こり得ることは最低限理解したうえで、制度を活用すべきかどうかを検討しましょう。

贈与税に注意が必要

ペアローンでは、夫婦それぞれが購入代金を負担することから、一般的に2人の共有名義となります。

このとき、実際の頭金や借入額の「負担割合」と、登記上の「持分割合」が異なる場合には、夫婦間で贈与があったとみなされ、贈与税がかかる可能性があります。

たとえば、3,000万円の住宅を購入する場合に、夫と妻の負担額がそれぞれ2,000万円と1,000万円と仮定します。この場合、登記上の持分割合を50%ずつにしてしまうと、実際の負担額との差額500万円は夫から妻への贈与とみなされます。

このようにペアローンの場合には、住宅ローン控除だけでなく、贈与税が絡むケースもあるため、不安がある場合には事前に税理士や所轄の税務署へ確認しておくと安心です。

夫婦のどちらか一方に心理的負担が偏ることがある

ペアローンでは、夫婦それぞれが返済責任を負います。

ただし、返済責任を共有しているからといって、不安の感じ方まで同じになるわけではありません。

たとえば、住宅購入を前向きに考えている側は「2人で返せば大丈夫」と感じていても、もう一方は「将来、収入が減ったらどうしよう」「子育てや介護で働き方が変わったら返済できるだろうか」と不安を感じていることがあります。

数字を共有しないままペアローンを選ぶと、購入時には納得していたつもりでも、あとから不安やすれ違いが大きくなる可能性があります。

ペアローンは、お金の問題であると同時に、夫婦で長期の責任を共有する選択でもあります。だからこそ、返済額だけでなく、夫婦それぞれの不安や納得感も大切にしたいところです。

個人事業主・起業家家庭でペアローンを検討する事情

ペアローンにはいくつかの注意点がありますが、だからといってすべての家庭で避けるべきものとは限りません。

特に、個人事業主やフリーランスなどの起業家家庭では、単独ローンでは希望する借入額に届きにくく、ペアローンを現実的な選択肢として検討することもあります。

ここでは、起業家家庭がペアローンを検討する背景を整理します。

なお、個人事業主の住宅ローン審査や「安心して返せる額」の考え方については、以下の記事でも詳しく解説しています。

個人事業主は住宅ローンを組める?審査のポイントと「安心して返せる額」の考え方

個人事業主は単独で希望額を借りにくいことがある

個人事業主やフリーランスは、収入の安定性や継続性の観点から、住宅ローンの審査では慎重に見られがちです。

会社員であれば、現状の勤務先や年収、勤続年数などから、将来の見通しを立てやすいという特徴があります。一方で、個人事業主の場合は売上や所得が年によって変動しやすいため、金融機関側は長期間にわたる返済能力を評価しづらいという側面があります。

また、節税などによって申告所得が低い場合には、実際には生活できていたとしても、住宅ローン審査上の借入可能額が伸びにくくなることも多いです。さらに、開業して間もない場合や、所得の推移が安定していない場合には、希望する金額を単独で借りることが難しいケースもあります。

これらの背景から、会社員と同じような所得水準であっても、個人事業主は想定よりも借入可能額が少なくなることがあります。

ペアローンや収入合算を選ばざるを得ないケースもある

先述した通り、ペアローンには注意点がある一方で、個人事業主や起業家家庭にとっては、現実的な選択肢になることもあります。

たとえば、住宅価格が高く、単独ローンでは希望する物件価格に届かない場合です。特に、子育て環境や事業との兼ね合いを考えると、立地や広さを大きく妥協しにくいこともあるでしょう。

特に、配偶者に安定した収入がある場合には、夫婦で住宅ローンを組むことで、住宅購入の選択肢を広げられることがあります。

個人事業主側だけでは収入の安定性や信用力の面で慎重に見られる場合でも、ペアローンや収入合算によって配偶者の収入を含めることで、金融機関の審査上、有利に働くケースが多いです。

だからこそ「借り方」より「続け方」が大切

個人事業主や起業家家庭がペアローンを検討する場合、重要なのは「希望する物件を買えるか」だけではありません。

本当に考えるべきなのは、ペアローンを組んだあと、無理なく返済を続けられるかどうかです。

住宅ローンは、借りた時点で終わるものではなく、返済は何十年も続きます。その間には、売上の変動や事業への投資、子どもの成長、配偶者の働き方の変化など、さまざまな出来事が起こります。

特に起業家家庭では、「家計」と「事業」のお金につながりがあるからこそ、住宅ローンの返済は事業にも影響します。

そのため、ペアローンを検討するときは、住宅ローンだけを切り離して考えるのではなく、生活費や教育費、事業資金の全体像を見る必要があります。

家計や事業、そして夫婦の気持ちにどれだけゆとりが残るかを確認することが大切です。

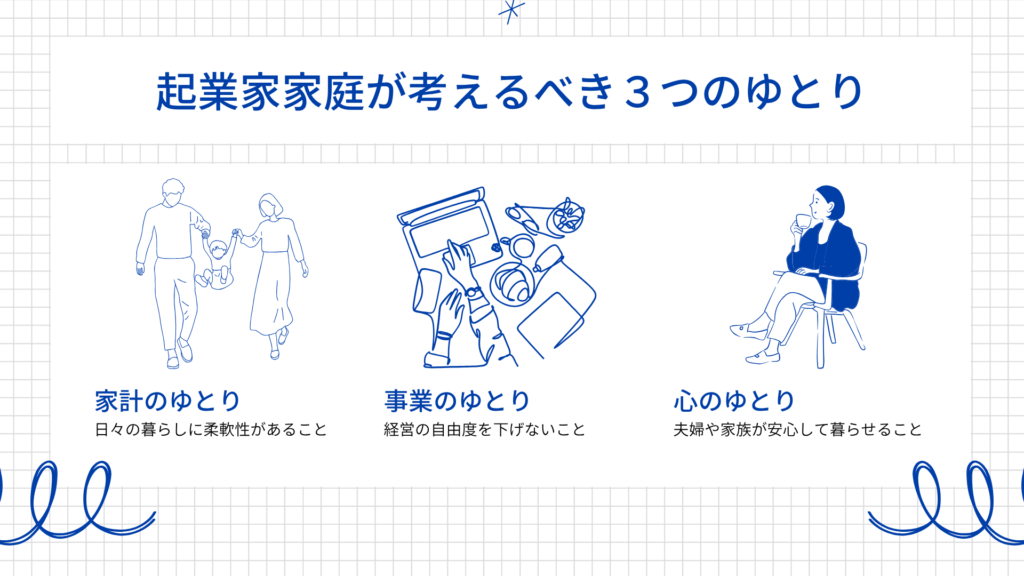

ペアローンを選ぶなら確認したい「3つのゆとり」

ペアローンは、夫婦2人の収入を前提に住宅ローンを組む方法です。

だからこそ、単に「毎月返済できるか」だけでなく、長い目で見て家計・事業・心にゆとりが残るかを確認することが大切です。

ここでは、起業家家庭がペアローンを考える際に確認したい「3つのゆとり」を整理します。

家計のゆとり

家計のゆとりとは、住宅ローンを返済しながら、日々の生活費や将来の支出にも無理なく対応できる状態を指します。

ペアローンでは、夫婦2人の収入を前提にローンを組むため、現状だけを見ると無理なく返済できそうに感じるかもしれません。

しかし、長い返済期間の中では、片方の収入が減ったり、働き方が変わったりする可能性もあります。また、子の成長にともなって食費や教育費が増えたり、親の介護で仕事に充てられる時間そのものが減ってしまったりする可能性もあります。

そのため、「夫婦が2馬力で働ければ返せる」というだけでなく、「どちらかの収入が下がっても生活が大きく崩れないか」を確認することが大切です。

ペアローンを考えるときは、想定外の出来事にも対応できるように、家計全体にゆとりを持ちながら続けられることを重視しましょう。

なお、教育費と住宅ローンの両立については、以下の記事でも詳しく整理しています。

教育費と住宅ローンは両立できる?起業家家庭が無理なく続けるための判断基準

事業のゆとり

事業のゆとりとは、毎月の生活費を賄ったうえで、事業活動に必要な資金を十分に確保できる状態を指します。

起業家家庭では、家計だけでなく、事業に必要なお金も考える必要があります。

住宅ローンの返済額が大きくなると、月々の家計に必要なお金も増えます。その結果、事業から家計へ移す金額が大きくなり、事業側に残せる運転資金が少なくなることもあります。

事業を続けるためには、仕入れや広告費、設備投資など、さまざまな支出が発生します。これらの支出を過度に削ってしまうと、事業を伸ばす機会を失ってしまうかもしれません。

また、個人事業主やフリーランスは、売上や入金のタイミングが一定とは限りません。事業収入が不安定な時期にも、事業だけでなく、家計も無理なく回せるかを考えておく必要があります。

このように、ペアローンを選ぶ場合は、家計を守るだけでなく、事業に必要な資金を十分に確保できるかどうかも確認しておきましょう。

心のゆとり

心のゆとりとは、住宅ローンや将来のお金に対する不安を抱え込みすぎず、家族全員が落ち着いて生活できる状態を指します。

ペアローンは、夫婦それぞれが返済責任を負う仕組みです。そのため、どちらか一方だけが内容を理解している状態では、あとから不安やすれ違いが生じやすくなります。

住宅ローンは長期にわたる契約である以上、出産や育児、介護、転職、事業の不調など、生活の変化が起こることを想定し、夫婦間で対応方法を話し合っておきたいところです。

大切なのは、不安を完全になくすことではありません。むしろ、「どのような変化が起きたときに不安が大きくなるのか」について、あらかじめ見える形にしておくことです。

毎月の返済額や生活費、事業資金、働き方の変化について夫婦で話し合っておくことで、ペアローンを選ぶ場合でも、家族全員が納得感や安心感を持って進めやすくなります。

ペアローンを選ぶ前に夫婦で話し合いたいこと

ペアローンを検討する際には、金融機関の審査や借入可能額だけでなく、夫婦で事前に話し合っておきたいことがあります。

これは不安を煽るためのものではなく、将来の変化に備えておくことで、安心して住宅購入を進めるための確認事項です。

たとえば、次のような点を話し合っておくとよいでしょう。

- 片方の収入が減った場合、返済をどうするか

どちらかの収入が減ったときに、もう一方の収入や貯蓄でどこまで対応できるかを確認しておきます。 - 出産・育児・介護で働き方が変わった場合にどうするか

時短勤務や休職、転職、事業の縮小などが必要になった場合、住宅ローン返済や生活費にどのような影響があるかを考えておきます。 - 事業収入が下がった場合、家計からどこまで支えられるか

個人事業主やフリーランスの場合、売上が一時的に落ち込むこともあります。その際に、家計から事業をどこまで支えるのか、逆に事業から家計へいくら移す必要があるのかを整理しておくことが大切です。 - 離婚・別居になった場合、住宅をどうするか

話しづらいテーマではありますが、長期の住宅ローンでは生活環境が変わる可能性もあります。住み続けるのか、売却するのか、ローンの返済をどうするのか、最低限のリスクとして事前に話し合っておきましょう。 - 住宅ローン以外の教育費・生活費・事業資金をどう確保するか

住宅ローンだけでなく、教育費や生活費、事業上の経費など、家計と事業でそれぞれいくら必要なのかを洗い出しておきましょう。その際には、毎月の支出のほかに、税金や社会保険料などのスポットの支出も考慮することが大切です。 - 毎月いくらまでなら安心して返済できるか

借入可能額ではなく、自分たちが不安なく返済を続けられる金額を夫婦で確認します。現状の収入状況だけでなく、仮に生活の変化が起こった場合でも、無理なく返済を続けられる金額を考えることが大切です。 - どちらかが不安を感じたときに見直す基準をどうするか

家計の預金額が一定額を下回った場合や、事業収入が一定期間落ち込んだ場合などを想定し、家計や事業を見直すべきラインを夫婦で決めておくと安心です。

ペアローンで避けたい失敗パターン

先述した通り、ペアローンにはいくつかのデメリットや注意点があります。

それらを十分に理解せずにペアローンを組むことで、次のような状況に陥らないように注意が必要です。

注意ポイント

- 借入可能額いっぱいまで借りる

ペアローンでは借入可能額が増えやすいため、希望物件に手が届きやすくなります。しかし、上限近くまで借りると、将来の収入変化や支出増加に対応しにくくなり、返済の負担も大きくなりがちです。 - 現時点の収入のみを前提に考える

共働きの収入がいつまでも続くとは限りません。出産や育児、介護、病気、転職、事業不振などにより、どちらかの収入が減る可能性も考えて、借入額を検討する必要があります。 - 住宅ローン控除のメリットだけで判断する

夫婦それぞれが住宅ローン控除を受けられる点はメリットですが、控除があるからといって返済負担そのものがなくなるわけではありません。また、出産や育児などで所得が大幅に減少した場合には、住宅ローン控除を有効活用できない場合もあるため、注意が必要です。 - 持分割合を深く考えずに決める

ペアローンでは、負担割合に応じて持分割合を考える必要があります。実際の負担額と登記上の持分がずれると、贈与税の問題が生じる可能性もあります。 - 離婚や働けなくなる可能性をまったく考慮しない

離婚や別居を前提にする必要はありません。ただし、住宅ローンは長期契約である以上、将来の生活の変化をまったく話し合わないまま進めると、いざ問題が起きたときに対応が難しくなります。 - 事業資金や教育費を考慮しない

- 住宅ローン返済だけでなく、教育費や生活費、事業資金の確保も必要です。特に起業家家庭では、住宅ローンが事業の資金繰りに影響しないかを確認しておくことが大切です。

- 配偶者の不安を軽視する

自分は大丈夫だと思っていても、配偶者は別の不安を抱えていることがあります。ペアローンは夫婦で返済責任を負う選択だからこそ、相手の不安も含めて共有することが大切です。

まとめ|ペアローンは「借入額を増やす手段」ではなく、夫婦で返済責任を共有する選択

ペアローンは、使い方によっては住宅購入の選択肢を広げてくれる仕組みです。

夫婦それぞれの収入をもとに住宅ローンを組むことで、単独ローンでは届きにくい物件を検討できるメリットがあります。一定の要件を満たせば、夫婦それぞれが住宅ローン控除を受けられる点も大きなメリットです。

一方で、ペアローンで借入可能額を増やすことばかりに意識が集中しすぎると、出産、育児、介護、別居や離婚など、将来の生活の変化によって返済が苦しくなる可能性もあります。

特に起業家家庭では、家計だけでなく、事業資金も無理なく維持できるかどうかを考える必要があります。

起業家家庭がペアローンを選択する場合には、夫婦で返済責任を共有しながら、家計・事業・心のゆとりを保てるように、夫婦でしっかりと話し合っておきましょう。

住宅ローンは、家計だけでなく、事業資金や将来の働き方にも関わる大きな判断です。

「私たちのゆとり計画」では、家計と事業の両面から将来の収支を整理し、夫婦で無理なく続けられる形を一緒に考えていきます。

- ペアローンを組んでよいか迷っている

- 住宅ローンと教育費を賄いながら、事業を維持できるか不安

- 夫婦でお金の話をどう共有すればよいかわからない

といった場合には、一度数字をもとに整理してみることも効果的です。

-

-

わたしたちのゆとり計画 ~事業と家計をつなぐ、わが家の未来地図~

家族でお金のことを話せたら、未来はもっとやさしくなる。 自営業って、不安もたくさんある。特に一緒に暮らす家族には、なかなか伝えきれないことも。 「収入は本当に大丈夫?」「これからの暮らし、どうなるの? ...

続きを見る