「住宅ローンを返済している最中だけど、会社を辞めて独立しても大丈夫だろうか。」

独立や起業を考えている方の中には、このような不安を感じることも多いのではないでしょうか。

会社員として働いている間は、毎月の給与収入を前提に住宅ローンを組んでいることが多いと思います。一方で、個人事業主やフリーランスとして独立すると、売上や利益は毎月一定とは限りません。事業が順調に伸びることもあれば、思うように収入が安定しない時期もあります。

そのため、住宅ローン返済中に独立を考える場合には、「独立できるかどうか」だけで判断するのではなく、独立後も住宅ローンを無理なく返済し、生活費や事業資金をきちんと回していけるかを考えることが大切です。

住宅ローンは、家計にとって大きな固定費です。さらに、独立後は家計と事業のお金をつなげて考える必要があり、住宅ローンの負担は事業の資金繰りにも影響することがあります。

この記事では、住宅ローン返済中に独立を考える方に向けて、家計と事業の両方を守るために確認しておきたい判断基準を整理します。

なお、個人事業主の住宅ローン審査や「安心して返せる額」の考え方については、以下の記事でも詳しく解説しています。

-

-

個人事業主は住宅ローンを組める?審査のポイントと「安心して返せる額」の考え方

「個人事業主でも住宅ローンは組めるのだろうか。」「マイホームを持って、家計は本当に大丈夫だろうか。」 そう感じたことはありませんか。 不安なのは、住宅ローンの審査に通るかどうかだけではないはずです。 ...

続きを見る

住宅ローン返済中でも独立はできる

住宅ローンを返済しているからといって、それだけで独立できないわけではありません。

実際、会社員として一定のキャリアを積んだあと、住宅ローン返済中に独立を考える方も多いです。大切なのは、住宅ローンの有無だけで独立の可否を判断するのではなく、独立後も返済を続けられる見通しがあるかどうかです。

ここではまず、住宅ローン返済中の独立について、基本的な考え方を整理します。

一般的に金融機関への報告は不要

住宅ローンを組んだあとに独立したとしても、一般的には金融機関へ報告する義務がないケースが多いです。

住宅ローンは、借入時の審査を経て実行され、そのあとは契約どおり返済を続けることが前提になります。そのため、会社員から個人事業主になったからといって、それ自体が直ちに問題になるわけではありません。

ただし、これはあくまで一般的な考え方であり、住宅ローンの契約内容や返済状況によっては、個別に確認が必要なケースもあります。また、返済が滞った場合には当然問題になります。

つまり、住宅ローン返済中に独立するうえで重要なのは、独立後も毎月の返済を滞りなく続けられる状態を作れるかどうかです。住宅ローンがあるから独立できないと決めつける必要はありませんが、返済を続けるための見通しは、独立前にしっかり確認しておく必要があります。

問題は「返済を続けられる設計」になっているか

住宅ローンは、会社員時代の収入を前提に組んでいることが多いです。毎月の給与があり、年収もある程度見込める状態であれば、住宅ローンの返済額も「このくらいなら払える」と判断しやすいでしょう。

しかし、独立後はお金の流れが変わります。売上が毎月同じように入るとは限らず、家計に移せる生活費も月によって変わる可能性があります。

そのため、住宅ローン返済中に独立する場合は、独立後の収入の波を踏まえたうえで、住宅ローン・生活費・事業資金を無理なく回していけるかどうかを考える必要があります。

家計だけを見ると返済できそうに見えても、事業に必要な資金が不足すれば、結果として家計にも影響が返ってきます。反対に、事業に資金を残そうとしすぎると、家計に必要なお金が足りなくなることもあります。

住宅ローン返済中の独立は、「できる・できない」ではなく、返済を続けながら「家計」と「事業」の両方を守れる設計になっているかで判断することが大切です。

住宅ローン返済中に独立する場合の注意点

住宅ローン返済中に独立する場合、注意したいのは、住宅ローンそのものだけではありません。

独立後は、収入・支出のタイミングや家計と事業の関係性など、お金の流れが会社員時代とは大きく変わります。そのなかでも住宅ローンは大きな固定費になるため、家計だけでなく、独立後の事業経営や家族の安心感にも影響します。

ここでは、独立前に押さえておきたい主な注意点を整理します。

独立後は収入が安定しにくい

会社員の場合、一般的に安定的な給与収入があることから、家計の見通しを立てやすい面があります。

一方で、個人事業主やフリーランスとして独立すると、売上や利益は月によって変動します。仕事の受注状況や取引先の支払時期、季節要因などによって、入金が多い月もあれば少ない月もあります。

特に開業初期は、売上が安定するまでに時間がかかることもあります。会社員時代の手取り額をそのまま独立後の生活費の前提にしてしまうと、思ったより余裕がないと感じる場面が出てくるかもしれません。

住宅ローン返済中に独立する場合は、独立後の収入を楽観視しすぎるのではなく、収入が伸び悩んだ場合も想定しておくことが重要です。

住宅ローンは簡単に減らせない固定費

住宅ローンは、家計の中でも大きな固定費です。

食費やレジャー費などは、必要に応じてある程度見直すことができますが、住宅ローンは毎月の返済額が決まっています。そのため、事業の売上が下がったとしても、ローンは返済し続ける必要があります。

もちろん、借り換えや繰上げ返済、返済条件の見直しといった方法はあります。ただし、家計が苦しくなったときに、すぐに返済額を自由に調整できるわけではありません。

そのため、独立後に収入が不安定な時期があると、住宅ローンの存在が心理的なプレッシャーになることがあります。

独立後は収入の波があるからこそ、「毎月の返済をキープできるか」をあらかじめ確認しておくことが大切です。

事業資金に回せるお金が少なくなる

住宅ローンの返済額や生活費の負担が大きいと、事業に残せるお金が少なくなる可能性があります。

独立後は、売上のすべてを生活費に使えるわけではありません。仕入れや外注費、広告費、設備投資、備品の購入など、事業を続けるためにはさまざまな費用が発生します。

しかし、家計側で必要なお金が大きいと、事業資金から生活費として移す金額も増えやすくなります。その結果、事業の支出を抑えざるを得ない場面が出てくるかもしれません。

特に開業初期や事業拡大期は、売上を伸ばすために一定の先行投資が必要になることもあります。このような場合でも、住宅ローン返済を含む家計の負担が重すぎると、事業の選択肢が狭くなる可能性があります。

住宅ローンは家計の問題に見えますが、独立後は事業の自由度にも関わる支出だと考えておくことが大切です。

配偶者や家族の不安も大きくなりやすい

住宅ローン返済中の独立は、本人だけでなく、配偶者や家族にとっても大きなテーマです。

独立する本人は、事業の可能性や将来の展望を前向きに考えているかもしれません。一方で、配偶者は住宅ローンの返済や毎月の生活費、子どもの教育費など、家計面の不安を強く感じることがあります。

住宅ローンがある状態では、「失敗できない」というプレッシャーも大きくなりやすいものです。本人が大丈夫だと思っていても、家族が同じように安心できているとは限りません。

このとき、売上見込みや生活費、手元資金などの数字を共有しないまま独立を進めると、不安やすれ違いが大きくなることがあります。

住宅ローン返済中に独立を考える場合は、事業計画だけでなく、家族が安心して応援できる状態を作れるかどうかも大切な視点です。

独立前に確認しておきたいお金のポイント

住宅ローン返済中に独立を考える場合、まず確認したいのは「独立後にいくら稼げるか」だけではありません。

もちろん売上の見通しは大切ですが、それ以上に重要なのは、家計と事業の両方で必要なお金を把握しておくことです。

会社員時代は、給与が毎月入ってきて、その中から住宅ローンや生活費を支払う流れが一般的です。一方で、独立後は事業の売上から経費や税金を支払い、そのうえで家計に必要なお金を確保していくことになります。

つまり、独立後は「売上があるか」だけでなく、「家計にいくら移せるか」や「事業にいくら残せるか」を考える必要があります。

ここでは、独立前に確認しておきたいお金のポイントを整理します。

毎月必要な生活費を確認する

まずは、毎月の生活に最低限いくら必要なのかを確認しましょう。

住宅ローン返済額はもちろん、食費や光熱費、通信費、保険料、教育費、車関係の支出、医療費など、毎月または定期的に発生する支出を洗い出します。

ここで大切なのは、理想的な支出ではなく、実際に暮らしを維持するために必要な金額を把握することです。

住宅ローンの返済がある家庭では、毎月必ず出ていく固定費がすでに大きくなっています。そのため、生活費を曖昧なままにしていると、独立後に「思ったより家計にお金が残らない」と感じることがあります。

まずは、現在の支出をもとに、最低限必要な生活費を数字で見える化しておきましょう。

なお、少し余裕を持って生活費を見積もっておくことで、独立後もより安心して家計を回しやすくなります。

事業として必要な利益を考える

次に、生活費を賄うために必要となる事業の利益がいくらなのかを考える必要があります。

個人事業主になると、事業の売上をそのまま生活費に回せるわけではありません。さまざまな経費を支払うだけでなく、利益から税金や社会保険料を支払うこととなります。

会社員時代は、あらかじめ給与から所得税や住民税、社会保険料が天引きされ、手取り額を見れば生活に使える金額をある程度把握できました。しかし独立後は、所得税や住民税、国民健康保険料、国民年金などを自分で支払うことになります。

そのため、売上や利益だけを見て「これくらい生活費に回せそう」と考えると、後から税金や保険料の支払いで資金が不足する可能性があります。

住宅ローン返済中に独立する場合は、家計に必要な生活費に加え、税金や社会保険料の負担も考慮したうえで、事業としてどれくらいの利益が必要なのかを考えることが大切です。

さらに、必要な利益から逆算して売上目標まで見据えることで、より現実的な事業計画が完成します。

なお、将来の生活費や必要な収入を逆算する考え方については、以下の記事でも詳しく解説しています。

将来が不安な起業家へ|ライフプランは“逆算”で考えるとうまくいく

生活防衛資金をどれくらい用意するか

住宅ローン返済中に独立する場合、「生活防衛資金」も重要です。生活防衛資金とは、失業や病気、災害など、万が一の事態でも生活を維持できるように備えておくお金のことです。

独立直後は、売上や入金のタイミングが安定しないことがあります。仕事はあっても入金が翌月以降になることもありますし、開業初期は想定より売上が伸びない時期もあるかもしれません。

そのようなときに、手元資金が少ないと、住宅ローンや生活費の支払いに不安を感じやすくなります。

生活防衛資金の目安は家庭によって異なりますが、住宅ローンがある場合は、通常よりも保守的に考えておく方が無難です。少なくとも数か月分、できれば半年から1年分程度の生活費を用意できると安心でしょう。

ただし、ここでいう生活防衛資金は、事業資金とは分けて考える必要があります。

家計の安心を守るためのお金と、事業を続けるためのお金を混同してしまうと、どちらかが不足したときに判断が難しくなります。

独立前には、「家計のお金」と「事業のお金」を分けて考え、それぞれ最低限手元に残しておきたい金額の目安を整理しておきましょう。

事業から家計へのお金の流れを決めておく

先述した通り、独立後は事業の運転資金と生活費を分けて考えることが大切です。

ただし、事業の利益から日々の生活費を賄うため、実際のところ、「事業」と「家計」にはお金の流れが存在します。

事業用口座に入った売上を無計画に生活費として使ってしまうと、経費や税金の支払いなどに必要な運転資金が不足する可能性があります。一方で、家計側から見ると、毎月いくら生活費として入ってくるのかが見えないと、住宅ローンや生活費の支払いに不安が残ります。

そのため、独立前に「事業から家計へ毎月いくら移すのか」を考えておくことが大切です。

たとえば、毎月一定額をプライベート口座へ移し、残りは事業資金や税金の支払いに備えて事業用口座に残す、という方法があります。

もちろん、独立直後は毎月同じ金額を移すことが難しい場合もあります。その場合でも、最低限家計に必要な金額と、余裕がある月に補う金額を分けて考えておくと、家計の見通しが立てやすくなります。

このように、事業と家計を分けて考えるだけでなく、事業から家計へのお金の流れまで整理しておくことが大切です。

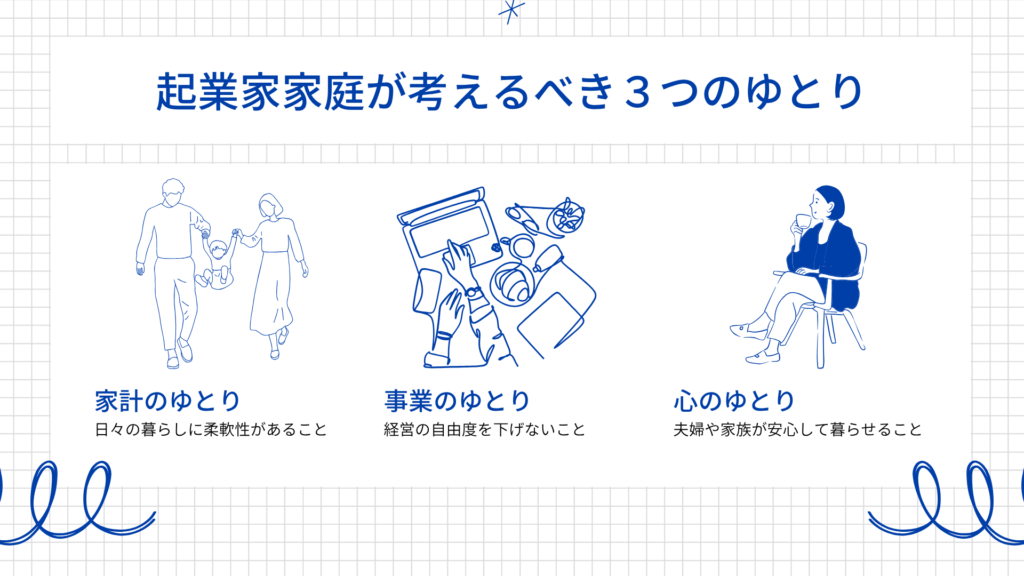

判断基準は「3つのゆとり」

住宅ローン返済中の独立は、単に「住宅ローンを返済できるかどうか」だけでは判断できません。

毎月の返済ができたとしても、生活費に余裕がなかったり、事業に必要な運転資金を維持できなかったり、家族が強い不安を抱えたままだったりすると、独立後の負担は大きくなります。

そこで判断基準として考えたいのが、家計・事業・心の3つのゆとりです。

この3つを確認することで、住宅ローン返済中でも無理なく独立できる状態かどうかを判断しやすくなります。

家計のゆとり

家計のゆとりとは、住宅ローンを返済しながら、生活費や教育費、その他の支出にも無理なく対応できる状態を指します。

独立後は、月によって収入が変動することがあります。そのため、ある月は問題なく返済できても、売上が少ない月に家計がすぐ苦しくなるようであれば、安心して独立を続けることは難しくなります。

家計のゆとりを見るときは、月平均の売上だけでなく、売上が少ない月でも生活が大きく崩れないかを確認することが大切です。

また、家電の買い替えや医療費、冠婚葬祭、子どもの教育費など、予定外の支出にも対応できる余白の有無についても見ておきたいところです。

住宅ローンの返済だけでなく、「暮らし全体を維持できるか」という視点を重視しましょう。

事業のゆとり

事業のゆとりとは、住宅ローンや生活費を負担しても、事業に必要な資金を確保できる状態を指します。

独立後は、売上を伸ばすために広告費を使ったり、設備を整えたり、外注費や仕入れにお金を回したりする場面があります。しかし、家計に必要なお金が大きすぎると、本来事業のために使いたい資金まで生活費に回さざるを得なくなることがあります。

もちろん、独立直後は支出を抑えることも大切です。しかし、必要な投資まで削り続けると、事業を伸ばす機会を失ってしまう可能性があります。

住宅ローン返済中に独立する場合は、家計を守ることと同時に、事業を続けるための資金も十分に確保できているかを確認する必要があります。

家計の安定は、事業の継続と切り離せません。だからこそ、事業側にもゆとりを残すことが大切です。

心のゆとり

心のゆとりとは、住宅ローン返済や生活費、事業の不安に追われすぎず、落ち着いて家族が生活できる状態を指します。

数字上は返済できる計画になっていても、「売上が少し下がったらすぐに生活が苦しくなる」「子どもの教育費が想定よりも増えたら支払えるだろうか」という状態では、独立後のプレッシャーが大きくなります。

特に住宅ローンがある家庭では、独立する本人だけでなく、配偶者や家族の安心感も大切です。

そこで有効なのが、夫婦で見直しの目安を決めておくことです。

たとえば、「手元資金が一定額を下回ったら、支出の見直しや働き方の調整を考える」や「数か月続けて生活費を十分に賄えない場合は、事業計画を見直す」といった基準をあらかじめ共有しておくことをおすすめします。

これは独立を後ろ向きに考えるためのものではありません。むしろ、あらかじめ見直しのタイミングを話し合っておくことで、漠然とした不安を解消し、家族が一枚岩となって事業に向き合うための大切な基盤づくりにつながります。

ケース別に考える「住宅ローン返済中の独立」

住宅ローン返済中に独立を考える場合、家族構成や収入の状況によって確認すべきポイントは変わります。

たとえば、配偶者の収入がある家庭と、世帯主本人の収入だけで家計を支えている家庭では、独立に向けて考えておくべき内容も異なります。

ここでは、代表的なケースごとに整理していきます。

配偶者に安定収入がある場合

配偶者に安定した収入がある場合、独立後に売上が伸び悩んだとしても、世帯全体の収入が完全に途切れるわけではないため、家計は比較的安定しやすくなります。

ただし、配偶者の収入があるからといって、住宅ローンや生活費の不安がなくなるわけではありません。

配偶者の収入に頼りすぎると、家計はなんとか回っていても、心理的な負担が一方に偏りやすくなります。また、独立前の共働きによる収入を前提にした住宅ローンや生活水準の場合、配偶者の収入だけでは家計を維持しきれないこともあります。

このケースでは、住宅ローンや生活費をどの程度まで配偶者の収入で支えられるのか、独立後に事業から家計へいくら入れる必要があるのかについて、夫婦で共有しておくことが大切です。

単独収入で住宅ローンを返している場合

本人の収入だけで住宅ローンや生活費を支えている場合、独立後の収入変動リスクは大きくなります。

会社員時代は毎月の給与で返済できていたとしても、独立後は売上や入金時期が一定とは限りません。収入が少ない月でも住宅ローンや生活費は発生するため、独立前の準備はより慎重に考える必要があります。

このケースでは、生活防衛資金を厚めに用意することが重要です。また、独立直後から十分な利益を見込めるのか、副業期間を経てから独立する方がよいのかなど、独立のタイミングも含めて検討したいところです。

住宅ローンがあるから独立できないわけではありませんが、家計を支える収入源がひとつの場合は、事業計画と手元資金の両方をより保守的に見ておくと安心です。

教育費や車のローンなどがある場合

住宅ローン以外にも、教育費や車のローン、保険料などの固定的な支出がある場合は、それらの固定費も含めて家計のシミュレーションを行うことが大切です。

毎月の住宅ローン返済額だけを見ると問題なさそうでも、他の固定費を合計すると、独立後の家計にほとんど余裕が残らないことがあります。

特に教育費や車関連の支出は、一定期間にまとまって発生することがあります。こうした支出が重なると、事業の運転資金や生活防衛資金を確保しにくくなる可能性があります。

このケースでは、独立前に固定費全体を見直すことも準備の一部です。すべてを削る必要はありませんが、保険料や通信費、サブスク代など、見直せるものがないかを確認しておくと、独立後の自由度を高めやすくなります。

なお、教育費と住宅ローンの両立については、以下の記事でも詳しく整理しています。

→ 教育費と住宅ローンは両立できる?起業家家庭が無理なく続けるための判断基準

すでに副業収入がある場合

副業から独立へ移行する場合は、すでにある実績をもとに、どの程度まで本業化できるかを考えやすいのがメリットです。

会社員の給与以外に収入源があり、一定期間継続して売上や利益が出ているのであれば、独立後の事業計画を考えるうえで参考になります。

ただし、一時的に売上が発生しただけで独立を判断するのは慎重に考えたいところです。独立するうえで大切なのは、一時的な売上よりも、継続的な利益の獲得や入金の安定性です。

一定の副業実績がある場合には、住宅ローンの返済も含めて、無理なく本業化できるかどうかを検討しましょう。

独立前にやっておきたい準備

住宅ローン返済中に独立する場合は、判断に必要な情報をあらかじめ整理しておくことが不安の解消にもつながります。

独立前には、少なくとも次のような準備をしておきましょう。

- 住宅ローン返済額と生活費を確認する

住宅ローンだけでなく、生活費全体として毎月いくら必要なのかを整理します。食費、教育費、保険料、通信費など、毎月または定期的に発生する支出を洗い出します。また、現状の支出だけでなく、将来の生活費の増減も検討しておくと、独立後のライフプランを立てやすくなります。 - 生活防衛資金を検討する

独立直後は収入や入金時期が安定しないこともあります。想定外の支出にも対応できるよう、生活防衛資金の目安を考えておきましょう。特に住宅ローンがある場合は、家計用の備えを厚めに確保しておくことで、事業に落ち着いて取り組みやすくなります。 - 必要な可処分所得を逆算する

家計に必要なお金から逆算して、事業としてどれくらいの利益が必要なのかを確認します。この場合、経費や税金を差し引いたあとに残る可処分所得で考えることが大切です。 - 事業計画を作る

必要な可処分所得から売上目標を立て、事業計画を作りましょう。事業計画では、希望的な数字だけでなく、売上が想定より少ない場合も含めて複数のパターンを用意しておくと安心です。 - 事業用口座と家計用口座を分ける

事業資金にプライベートの入出金が混ざると、事業と家計それぞれの資金繰りの状況が見えにくくなります。両者の口座を分けたうえで、事業から家計へ移す金額やタイミングも考えておきましょう。 - 夫婦で数字を共有する

独立は本人だけの問題ではありません。住宅ローンや生活費、生活防衛資金、事業の見通しを夫婦で共有することで、パートナー側の不安も軽減しやすくなります。 - 見直しラインを決める

たとえば、手元資金が生活防衛資金を下回った場合や、数か月続けて十分な生活費を確保できない場合には、支出の見直しや働き方の調整、事業計画の見直しを検討するなど、夫婦間であらかじめ「見直しライン」を決めておくと安心です。

こうした準備は、独立を後ろ向きに考えるためのものではありません。むしろ、事前に数字と判断基準を整理し、共有しておくことで、必要以上に不安を抱えず、前向きに独立へと進みやすくなります。

よくある失敗パターン

住宅ローン返済中に独立する場合には、以下のように事前準備が不十分であることから、事業や家計でうまくいかないケースもあります。

独立前に少し立ち止まって確認しておくことで、これらのリスクを軽減することが大切です。

注意ポイント

- 税金・国保・年金の負担を見落とす

会社員時代は、税金や社会保険料が差し引かれた後の手取り額を生活費の基準にしやすいです。しかし独立後は、所得税や住民税、国民健康保険料、国民年金を自分で支払う必要があります。あとから資金不足にならないよう、あらかじめ支払い時期や金額を把握しておきましょう。 - 売上見込みを楽観視しすぎる

独立前は、事業が順調に進む前提で考えたくなるものです。ただし、開業直後から想定どおりの売上を計上できるとは限りません。売上が伸び悩んだ場合も想定し、準備しておくことが大切です。 - 住宅ローン以外の生活費を把握していない

食費や教育費などの生活費を把握せず、住宅ローンだけを見て「返済できる」と判断してしまうと、独立後の家計が回らなくなるリスクがあります。独立前には、家計全体の生活費を集計し、必要な可処分所得を確認することが大切です。 - 事業と家計を俯瞰できていない

事業と家計にはお金の流れがあるため、どちらか一方ではなく、両方のお金がきちんと回ることが大切です。しかし、実際には事業は起業家本人、家計はパートナー任せになっていることが多く、自分が知らないうちにもう一方のお金が不足していることもあります。相手任せにするのではなく、お互いが事業と家計のお金の状況を把握することが重要です。 - 配偶者に十分説明しないまま独立する

夫婦間で数字を共有しないまま進めると、パートナー側に独立に対する不安が残りやすく、あとからすれ違いの原因になりがちです。あらかじめ独立に向けた計画を共有し、納得して応援してもらえる環境を作ることが大切です。

まとめ|住宅ローン返済中の独立は「続けられる設計」で考える

住宅ローン返済中でも、独立すること自体は可能です。

ただし、住宅ローンという大きな固定費がある状態で独立する場合には、会社員時代と同じ感覚で家計を考えることはできません。

独立後は、売上や利益が毎月一定とは限らず、税金や国民健康保険料、国民年金保険料も自分で管理して支払う必要があります。また、事業を続けるためには、生活費だけでなく、事業の運転資金も確保しなければなりません。

「住宅ローンを返せるかどうか」だけではなく、家計・事業・心のゆとりを保ち、「事業と家計を安心して続けられる設計になっているか」という視点が重要です。

住宅ローンは、家計だけでなく、事業資金や将来の働き方にも関わる大きな判断です。

「私たちのゆとり計画」では、家計と事業の両面から将来の収支を整理し、夫婦で無理なく続けられる形を一緒に考えていきます。

- 住宅ローンをどれくらい借りるべきか悩んでいる

- 教育費や事業資金との両立が不安

- 夫婦でお金の話をどう共有すればよいかわからない

といった場合には、一度数字をもとに整理してみることも効果的です。

-

-

わたしたちのゆとり計画 ~事業と家計をつなぐ、わが家の未来地図~

家族でお金のことを話せたら、未来はもっとやさしくなる。 自営業って、不安もたくさんある。特に一緒に暮らす家族には、なかなか伝えきれないことも。 「収入は本当に大丈夫?」「これからの暮らし、どうなるの? ...

続きを見る