「独立するなら、住宅ローンは先に組むべきなのか、それとも独立後がいいのか。」

個人事業主としての独立を検討している方から、このような相談を受けることは少なくありません。

会社員としての安定収入があるうちに住宅ローンを組んだ方が審査に通りやすい、という話を耳にする一方で、独立後の収入の変化や事業の不確実性を考えると、「本当にそれで大丈夫なのか」と不安を感じる方も多いのではないでしょうか。

実際、インターネット上では「住宅ローンは起業前に組むべき」という結論が示されることも多く見られます。確かに、審査という観点だけで見れば、この考え方には一定の合理性があります。

しかし、住宅ローンは「審査に通ること」がゴールではありません。

重要なのは、長期間にわたって無理なく返済し続けられるかどうかです。

特に個人事業主の場合、住宅ローンは家計だけでなく、事業の資金繰りや意思決定にも影響を及ぼします。そのため、「どちらが有利か」という単純な比較ではなく、家計と事業の両方を踏まえた判断が求められます。

本記事では、独立前と独立後で住宅ローンの考え方がどのように変わるのかを整理したうえで、それぞれのメリット・デメリット、そして後悔しないための判断基準を解説します。

Contents

独立前と独立後で住宅ローンの難易度はどう変わる?

住宅ローンのタイミングを考えるうえで、まず押さえておきたいのが「審査の難易度」です。

一般的に、住宅ローン審査という観点では、独立前の方が有利とされています。会社員としての収入は毎月安定しており、金融機関にとっては返済能力を判断しやすいためです。住宅ローンは数十年にわたる返済が前提となるため、「収入の安定性」は非常に重要な評価ポイントとなります。

一方で、独立後は収入が月ごとに変動するケースも多く、金融機関としては将来にわたって安定した返済が可能かどうかを慎重に見極める必要があります。

具体的には、

- 売上や利益の推移

- 事業の継続性

- 将来の収支見通し

といった点を総合的に判断されることになります。

実務上は、直近2〜3年分の確定申告書をもとに審査が行われるケースが多く、独立直後の場合は事業の実績が不足していることから、借入条件が厳しくなったり、審査に時間がかかったりすることもあります。

こうした点だけを見ると、「住宅ローンは独立前に組んだ方がよい」と考えたくなるかもしれません。

しかし、「審査に通りやすい=借入のベストタイミング」とは限りません。

個人事業主の場合、収入の変動や事業の状況によって家計が大きく左右されるため、「借りられるかどうか」だけで判断してしまうと、後々の負担が大きくなってしまう可能性があります。

たとえば、会社員時代の収入を前提に借入額を決めてしまうと、独立後に収入が一時的に落ちた場合に返済負担が重くなることがあります。また、住宅ローンという固定費があることで、事業への投資や資金繰りにも影響が及ぶケースもあるでしょう。

このように、住宅ローンのタイミングは「審査の通りやすさ」だけでなく、独立後の生活や事業の状況まで含めて慎重に判断することが大切です。

個人事業主の住宅ローン審査で見られるポイント

住宅ローンのタイミングを考えるうえでは、審査の基本的な仕組みを理解しておくことも重要です。

住宅ローンを申し込む場合には、以下のポイントを中心に審査が行われます。

所得と安定性

会社員の場合は給与収入、個人事業主の場合は事業所得が評価の対象となります。

特に重要視されるのは金額そのものよりも「安定性」であり、単年の高収入よりも、継続して一定の所得が見込まれるかどうかが重視されます。

返済負担率

年収に対して年間返済額がどれくらいの割合になるかを示す指標で、一般的には2~3割程度がひとつの目安とされています。

ただし個人事業主の場合は収入の変動が激しいケースも多いため、この基準内であっても余裕があるとは言い切れません。

自己資金と資金余力

預貯金の残高も重要な判断材料です。住宅購入後も生活費や事業資金を維持できるかどうかが重視されます。

自己資金が大きければ頭金に充てられる額も増え、借入額を抑えやすいため、審査時には好材料となるでしょう。

住宅ローンを先に組むメリット・デメリット

まずは、独立前、つまり会社員のうちに住宅ローンを組む場合の特徴から整理していきます。

審査面では有利になりやすい一方で、独立後の生活や事業に影響を及ぼす可能性もあるため、独立前後の両面から見ていくことが重要です。

メリット① 審査に通りやすい

会社員としての安定収入がある段階では、金融機関からの評価が高く、住宅ローン審査に通りやすくなります。

これは給与収入では毎月一定額が継続的に入るため、「将来にわたって返済できる可能性が高い」と判断されやすいからです。

その結果、審査がスムーズに進みやすいという点は大きなメリットといえます。

独立後に比べて手続きの不確実性が低い点も、安心材料のひとつです。

メリット② 借入条件が良くなる可能性がある

審査に通りやすいだけでなく、金利や借入額といった条件面でも有利になる可能性があります。

安定的な給与収入によってリスクが低いと判断される場合には、金融機関から低い金利や高めの借入枠が提示されるケースもあります。

住宅ローンは返済期間が長いため、わずかな金利差でも総返済額に大きな影響を与えます。

そのため、条件面での優位性は長期的に見て無視できない要素といえるでしょう。

デメリット① 事業の自由度が下がる

住宅ローンという固定費を抱えることで、独立後の経営判断に制約が生じる可能性があります。

売上が不安定な時期でも毎月のローン返済は必須となるため、生活費の増加によって事業資金が圧迫され、事業資金の余裕も少なくなりがちです。

その結果、本来であれば行いたい設備投資や広告宣伝を見送ったり、リスクを避けて保守的な判断に寄りやすくなったりするといった影響が出ることもあります。

このように事業の成長スピードや方向性に影響する可能性がある点は見逃せません。

デメリット② 心理的な負担が大きくなる

独立直後は収入の見通しが立ちにくく、不安を感じやすい時期です。

そのような状況で毎月の住宅ローン返済があると、「返し続けられるか」というプレッシャーを感じやすくなります。

この心理的な負担は、単なる気持ちの問題にとどまらず、意思決定の慎重化や不用意な行動につながる可能性があります。

ローン返済へのプレッシャーから目先の収入を追い求め、本来であれば断るべき仕事を請け負ってしまうケースも少なくありません。

デメリット③ 住宅ローン控除を十分に活用できない可能性

住宅ローン控除は、所得税や住民税の負担を軽減できる制度ですが、控除額は実際の納税額が上限となります。

そのため、独立後に所得が一時的に減少した場合、税負担も減少するため、本来受けられる控除額を使い切れない可能性があります。

特に独立当初は、経費の増加や売上の不安定さから利益が出にくいことも多く、住宅ローン控除のメリットを最大限に享受できないケースも考えられます。

デメリット④ 事業融資に影響するリスク

独立後に事業資金の融資を受ける際、個人としての資金状況も含めて総合的に判断するため、住宅ローンの存在が返済能力の評価に影響することがあります。

すでに住宅ローンという大きな借入がある場合、毎月の返済負担やキャッシュフローの余裕が考慮され、追加融資に慎重な判断がなされることもあります。特に独立初期は事業実績が少ないため、個人の返済能力や信用力の重要度が高くなりがちです。

起業時に事業融資を受ける可能性がある場合には、住宅ローンの影響についても考慮し、無理のない事業計画を立てることが重要です。

独立後に住宅ローンを組むメリット・デメリット

次に、独立後に住宅ローンを検討する場合について整理します。

審査面では不利になりやすい一方で、より現実に即した判断ができるという特徴があります。

メリット① 実態に基づいた判断ができる

独立後に住宅ローンを組む場合には、実際の事業収入や支出の状況に基づいて借入額を検討できます。

会社員時代には予想のしづらい売上の変動や経費の構造、生活費の実態などが明確になるため、「どの程度の返済なら無理がないか」を現実的に判断しやすくなります。

見込みや想定ではなく、実態に基づいた意思決定ができる点は大きなメリットといえるでしょう。

メリット② 無理のない設計ができる

事業の資金需要や収入の波を踏まえて住宅ローンを設計できるため、家計と事業の両方に余裕を残しやすくなります。

事業上の運転資金や将来の投資余力を考慮したうえで借入額を決めることで、事業でも長期的に安定した状態を維持しやすくなります。

事業資金に対する不安が軽減されれば、投資判断などの意思決定も行いやすく、事業の成長スピードも高まりやすくなるでしょう。

デメリット① 審査が厳しくなる

独立後は収入の安定性が評価しづらくなるため、住宅ローン審査のハードルが上がる傾向にあります。

特に独立直後は実績が十分でないことから、希望通りの条件や金額でローンが通らないケースも多いです。

また、起業してから年数が経っていても、十分な利益が計上されていなければ返済能力も不安視されやすく、ローン審査は厳しくなりがちです。

デメリット② 借入までに時間がかかる

個人事業主が住宅ローンの申し込みを行う場合には、直近2〜3年分の確定申告書の提出が求められます。

起業直後は提示できる事業実績がないため、まずは実績を積む必要があります。結果的にマイホーム購入のタイミングが遅れる可能性があるため、その間に物件価格や金利が変動するリスクもあるでしょう。

したがって、起業してすぐに「すぐにマイホームを購入したい」という場合には、事業実績の少なさがネックとなるケースもあります。

判断基準は「どちらが有利か」ではなく「無理なく続けられるか」

ここまで見てきたように、独立前にも独立後にも、それぞれメリットとデメリットがあります。

重要なのは、「どちらが有利か」という単純な比較ではなく、「どちらであれば無理なく続けられるか」という視点です。

住宅ローンは契約した時点で終わるものではなく、完済するまでの長期間にわたって家計に影響を与え続けます。

特に個人事業主の場合は、収入の変動や事業の状況によってキャッシュフローが大きく変わるため、「借りられるかどうか」だけで判断してしまうと、後々の負担が大きくなる可能性があります。

住宅ローンは「通りやすいタイミング」で決めるものではなく、「無理なく続けられる設計」で決めるものです。

では、「無理なく続けられるか」はどのように判断すればよいのでしょうか。

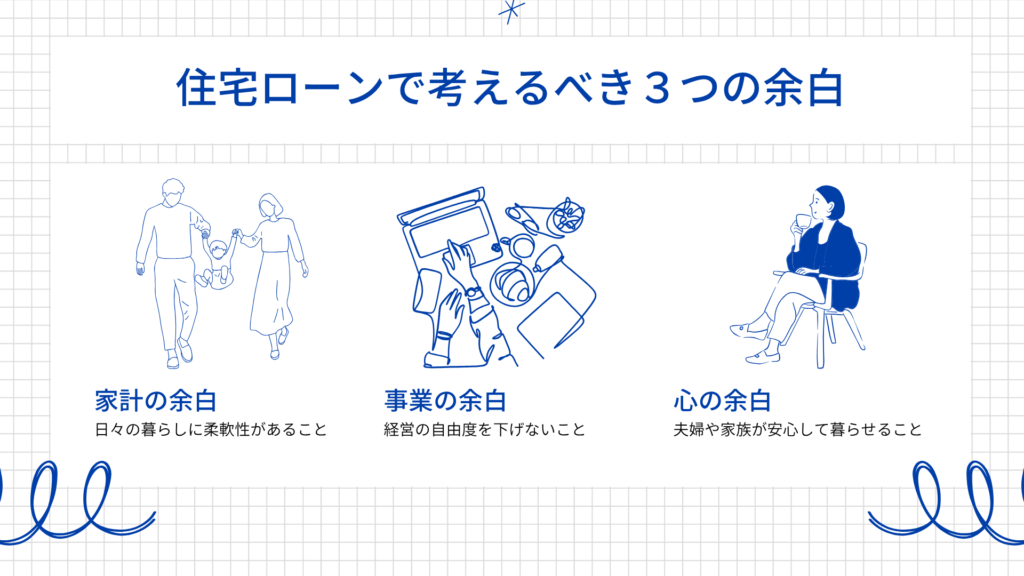

判断の軸は「3つの余白」

そのひとつの考え方として、「家計」「事業」「心」の3つの余白が保たれているかという視点があります。

住宅ローンは単なる家計の支出ではなく、事業運営や日々の暮らしの安心感にも影響を与えるものです。そのため、どれかひとつだけを見るのではなく、全体のバランスを追求することが重要になります。

まず「家計の余白」とは、住宅ローン返済中も生活費や教育費、将来のための貯蓄を無理なく確保できる状態を指します。

単に収支が黒字であるだけでなく、想定外の支出にも対応できる柔軟性があるかどうかがポイントになります。

次に「事業の余白」は、住宅ローンによって事業に必要な資金が圧迫されていないかという視点です。

広告費や設備投資、運転資金など、本来事業の成長のために使うべき資金を維持・確保できるかどうかは、個人事業主にとって非常に重要な要素です。

そして「心の余白」は、返済への不安に追われすぎず、安心して生活できる状態を指します。

数字上は問題がなくても、常に資金繰りを気にし続ける状況では、生活の満足度や意思決定に影響が出ることがあります。

このように、家計・事業・心の3つのバランスが保たれているかどうかを確認することで、「借りられる額」ではなく「返済できる額」に基づいて設計することが重要です。

このような視点を持つことで、「独立前に組むべきか、独立後に組むべきか」という問いも、有利不利だけでなく、自分たちにとって納得できる形で整理しやすくなります。

なお、「無理のない住宅ローンの考え方」については、以下の記事でも詳しく解説していますので、ぜひご参照ください。

個人事業主は住宅ローンを組める?審査のポイントと「安心して返せる額」の考え方

ケース別に考える住宅ローンのタイミング

住宅ローンを独立前に組むか、独立後に組むかについては、一律に「どちらが正解」と断言できるものではありません。

重要なのは、自分たちの状況に当てはめて判断することです。

ここでは、代表的なケースごとに考え方を整理します。

ケース① 会社員としての収入が安定しており、貯蓄にも余裕がある場合

会社員としての収入が安定しており、一定の貯蓄が確保できている場合は、独立前に住宅ローンを組むことが現実的です。

このケースでは、審査面での優位性を活かしやすく、借入条件でもメリットが出やすいです。

ただし、会社員時代の収入を前提に借入額を決めてしまうと、独立後に収入が一時的に落ちた際に返済負担が重く感じられることがあります。そのため、独立後の収入水準をある程度保守的に見積もったうえで、独立後でも無理なく返済できる計画を設計することが重要です。

審査の通りやすさに加えて、将来の収支変動まで織り込めているかどうかが、このケースでの判断のポイントになります。

ケース② 独立直前で収入の見通しに不安がある場合

この段階では、事業の収支構造や生活費の実態がまだ見えきっていないことが多く、判断材料が不足している状態といえます。

独立を目前に控えているものの、収入の見通しに不安がある場合は、無理に住宅ローンを急ぐ必要はありません。

このような場合に焦って住宅ローンを組んでしまうと、想定外の支出や売上の変動に対応しづらくなる可能性があります。一度事業をスタートし、一定期間の実績を確認したうえで借入額を検討した方が、より現実に即した無理のない返済計画を立てることができます。

短期的な審査の優位性よりも、長期的な安定性を優先する方が安心につながるケースといえるでしょう。

ケース③ 将来的に事業融資を活用する可能性が高い場合

設備投資や運転資金など、将来的に事業融資を活用する予定がある場合は、住宅ローンとのバランスに注意が必要です。

住宅ローンは個人の借入として扱われるため、その返済負担は事業融資の審査にも影響を及ぼす可能性があります。

すでに住宅ローンの返済がある状態では、金融機関から見た返済能力の余力が小さくなり、追加融資に慎重な判断がなされることも少なくありません。特に独立初期は事業実績が十分でないため、自己資金の状況や返済能力がより一層重視される傾向にあります。

そのため、将来的に事業資金の借入を予定している場合は、住宅ローンのタイミングを後ろにずらすことで、資金面の自由度を確保するという考え方も有効です。

なお、すでに住宅ローンを返済している状態で独立を考える場合は、以下の記事でも詳しく整理しています。

住宅ローン返済中に独立して大丈夫?家計と事業を守るための判断基準

ケース④ 家族の不安が大きい場合

住宅ローンは家計の問題であると同時に、家族の安心感にも大きく関わるテーマです。

配偶者が住宅ローンに対して強い不安を感じている場合、その状態でマイホームの購入を進めることは慎重に考える必要があります。

仮に数字上は問題がないとしても、心理的な余裕がない状態では、日常生活の満足度が下がったり、将来に対する不安が強まったりする可能性があります。

特に独立という変化の大きいタイミングでは、マイホーム購入や子育てなどが重なることで不安も大きくなりやすいため、「安心して生活できるかどうか」という視点は極めて重要です。

家族の理解や納得感が得られれば、長期的な心の安定にもつながりやすくなるでしょう。

判断に迷ったときは「逆算」で考える

住宅ローンのタイミングに迷った場合は、「今いくら借りられるか」ではなく、「将来どのような生活を送りたいか」から逆算して考える方法が有効です。

- 教育費や老後資金、日々の生活費など、将来必要となる支出を具体的に整理する

- 将来の支出を無理なく賄うためには、毎年どの程度の可処分所得が必要かを考える

- その可処分所得を確保した状態で、住宅ローンにどれだけの返済を充てられるかを検討する

このような順番で考えることによって、住宅ローンが家計や事業に与える影響を具体的にイメージしやすくなります。

特に個人事業主の場合は、収入が一定ではないため、「借りられる額」だけを基準にしてしまうと、将来的に無理が生じるリスクも高まります。逆算によって「無理なく返済を続けられる範囲」を把握することが、現実的なマイホーム計画につながります。

なお、これらの考え方は、住宅ローンだけでなく、事業の売上目標の設定や資金計画にも応用できるため、長期的な視点での意思決定にも役立ちます。

また、パートナーや家族間で情報共有することで安心感が醸成され、「ゆとりのある暮らし」を実現できるでしょう。

まとめ|住宅ローンは「タイミング」ではなく「設計」

住宅ローンを独立前に組むか、独立後に組むかについては、単純に優劣をつけられるものではありません。それぞれにメリットとデメリットがあり、状況によって適切な選択は異なります。

重要なのは、「審査に通りやすいか」よりも、「無理なく返済できるか」という視点です。住宅ローンは長期間にわたって家計に影響を与えるだけでなく、個人事業主にとっては事業の資金繰りや意思決定にも関わってきます。

家計と事業、そして生活の安心感をバランスよく保つことを目指して、自分たちにとって納得できる選択を追求しましょう。

住宅ローンは、家計だけでなく、事業資金や将来の働き方にも関わる大きな判断です。

「私たちのゆとり計画」では、家計と事業の両面から将来の収支を整理し、夫婦で無理なく続けられる形を一緒に考えていきます。

- 住宅ローンをどれくらい借りるべきか悩んでいる

- 教育費や事業資金との両立が不安

- 夫婦でお金の話をどう共有すればよいかわからない

といった場合には、一度数字をもとに整理してみることも効果的です。

-

-

わたしたちのゆとり計画 ~事業と家計をつなぐ、わが家の未来地図~

家族でお金のことを話せたら、未来はもっとやさしくなる。 自営業って、不安もたくさんある。特に一緒に暮らす家族には、なかなか伝えきれないことも。 「収入は本当に大丈夫?」「これからの暮らし、どうなるの? ...

続きを見る