「個人事業主でも住宅ローンは組めるのだろうか。」

「マイホームを持って、家計は本当に大丈夫だろうか。」

そう感じたことはありませんか。

不安なのは、住宅ローンの審査に通るかどうかだけではないはずです。

近年における住宅価格の上昇や金利動向の変化もあり、子育てや将来の教育費を考えると、マイホームを持つこと自体を迷ってしまう方も多いのではないでしょうか。

特に個人事業主の世帯では、住宅ローンは単なる借入ではなく、家計・事業・暮らし全体に関わる重大なテーマでもあります。

だからこそ大切なのは、「いくら借りられるか」ではなく、「安心して返せるか」。

この記事では、住宅ローン審査の基本に加え、無理のないマイホーム購入を考えるための視点について、「家計」と「事業」の両面から整理しながら、わが家にとって無理のない住宅ローンの判断基準を具体的に解説します。

Contents

個人事業主は住宅ローンで本当に不利?審査が厳しいと言われる理由

個人事業主にとっては、マイホームの購入を希望したとしても、住宅ローンの審査に通るかどうかがわからず、なかなか計画が進まないこともあるでしょう。

ここでは、個人事業主が住宅ローンを組む場合に知っておくべき審査のポイントを紹介します。

なぜ個人事業主は「審査が厳しい」と言われるのか

一般的に、個人事業主は会社員に比べて住宅ローン審査で不利と言われることも少なくありません。

主な理由としては、売上に波があるケースが多く、ローン返済の継続性を金融機関が判断しにくいためです。

会社員の給与のように毎月ほぼ一定の収入が入る構造とは異なり、事業所得は景気や取引先、業種の特性などによっても左右されやすいため、「数十年単位で安定して返済できるか」を慎重に見られやすいのです。

そのため、個人事業主が住宅ローン審査を受ける場合には、直近2~3年分の確定申告書を提出し、所得水準や住宅ローン以外の借入状況、事業内容などを確認されるケースが一般的です。

また、個人事業主ならではの注意点として、「節税」とのバランスが挙げられます。

たとえば、自宅や自家用車を一部事業で使用する場合には、家やマイカーに関する費用の一部を必要経費として計上することで、所得税や住民税の負担を抑えることが可能です。

しかし、その一方で必要経費の計上によって所得が低く見えることで返済能力も低く見積もられてしまい、住宅ローン審査では不利に働くケースも考えられるため、注意が必要です。

とはいえ、「個人事業主だから住宅ローンは難しい」と決めつける必要はありません。直近3年間で継続的に黒字を計上していたり、自己資金を計画的に準備したりすることで、無理のないローン返済を根拠づけることは十分に可能です。

審査で見られやすいポイント

住宅ローン審査では、所得金額だけでなく、「返済負担率」もひとつの目安として見られます。

返済負担率とは、「年収に対して年間のローン返済額がどれくらいの割合か」を示す重要な指標であり、住宅金融支援機構の調査によると、2024年度の平均総返済負担率は23.2%となっています。

参考:住宅金融支援機構『2024年度 フラット35利用者調査』

ただし、返済負担率はあくまで住宅ローンの借入額に関する目安に過ぎません。特に個人事業主の場合、市場環境の変化などによって毎年の事業収入も大きく変動しやすいため、借入時の返済負担率だけを見て「安心」とは言い切れません。

むしろ大切なのは、

- 所得に対するローン返済額が適切か

- 事業資金を圧迫しないか

- 将来の支出も踏まえて無理がないか

という複合的な視点です。

審査に通ることはスタート地点にすぎず、その後も安心して返済し続けられる設計かどうかが住宅ローンの本質と言えるでしょう。

住宅ローンで大切なのはどっち?

「借りられる額」より「安心して返せる額」

住宅ローンを考え始めると、「いくら借りられるのか」が気になりやすいものです。

ただ、銀行から借りられる額と、家計にとって適切な借入額は必ずしも一致しません。

特に個人事業主の家庭では、住宅ローンだけでなく、教育費や生活費、事業資金など、同時に考えるべきものが多くあります。

だからこそ、借入可能額よりも「安心して返せる額」から考えるという発想が大切です。

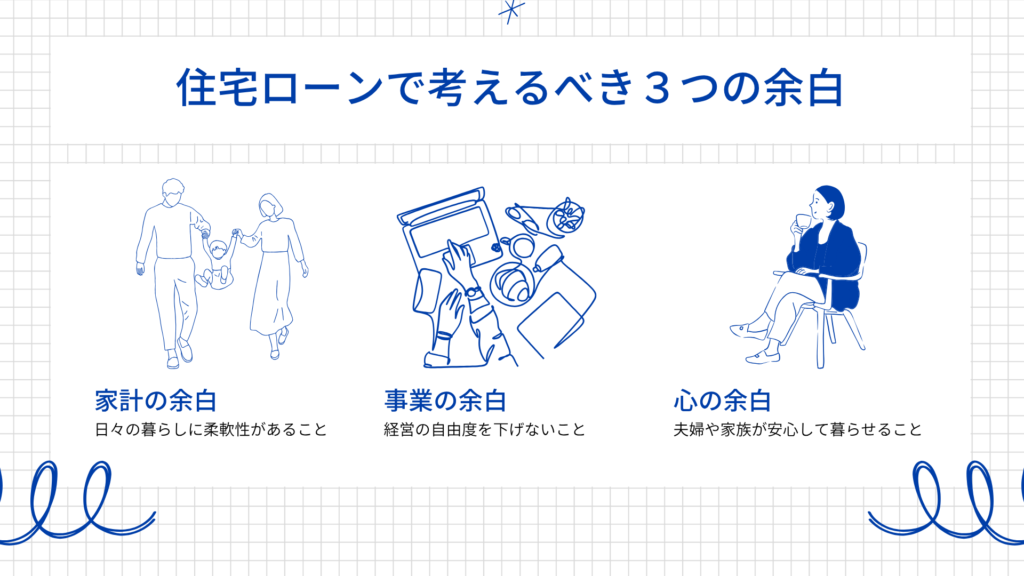

無理のない住宅ローンとは?「3つの余白」で判断する方法

無理のない住宅ローンとは何か。

その判断基準のひとつが、「3つの余白が残るかどうか」です。

- 家計の余白

- 事業の余白

- 心の余白

どれかひとつだけではなく、この3つが同時に保たれていることが重要です。

では、この「余白」はどのように判断すればよいのでしょうか。

それぞれ以下のような視点で考えてみることをおすすめします。

① 家計の余白

「家計の余白」とは、住宅ローン返済中や完済後も、生活費・教育費・貯蓄に余裕があること。

家計が単に黒字であることではなく、日々の暮らしに柔軟性が残っている状態です。

たとえば、住宅ローンを組むことで、次のような状態に陥るリスクがないかを確認してみると良いでしょう。

- ローン返済中は家計の貯蓄に回せるお金がほとんどない

- 教育費のピーク時に家計が大きく圧迫される想定になっている

- 収入が少し下がっただけで赤字になる

このような状態であれば、「家計の余白がある」とは言いにくいかもしれません。

② 事業の余白

「事業の余白」とは、住宅ローンの返済によって、事業の運転資金や投資余力を削りすぎないこと。

住宅ローンの返済で家計の支出が増加すると、事業用の口座から引き出す生活費も増え、事業資金の減少スピードが加速しがちです。

たとえば、住宅ローンの返済によって、事業が以下の状態にならないように注意が必要です。

- 売上が一時的に落ちると、すぐに事業の資金繰りが厳しくなる

- 事業資金に余裕がなく、行いたい投資(広告・設備など)を見送らざるを得ない

- 「住宅ローンの返済があるから」という理由で、本来避けるべき仕事を受けてしまう

このような形で住宅ローンが経営の自由度を下げてしまっている場合、事業の余白は十分とは言えません。

③ 心の余白

返済への不安に追われすぎず、夫婦で安心して暮らせること。

「心の余白」は数値化しにくいものですが、次のような感覚がある場合は注意が必要です。

- 毎月の返済に対して、どこか不安が拭えない

- 将来の話をすると、お金の心配が先に立ってしまう

- 配偶者とのお金の話題にストレスを感じている

数字の上では無理のない返済計画が成立していても、夫婦のどちらかが心理的な不安を抱えている状態であれば、「心の余白が足りている」とは言い切れないケースもあるでしょう。

「3つの余白」で考える住宅ローンの具体的ポイント

ここまで、無理のない住宅ローンの判断基準として「3つの余白」を見てきました。

この考え方が、この記事の結論です。

では、この考え方を前提にすると、頭金や金利といった具体的な判断はどのように変わるのでしょうか。

ここからは、「3つの余白をどう守るか」という視点で、住宅ローンの具体的なポイントを整理していきます。

頭金は「多いほど安心」とは限らない

頭金は多いほど安心と思われがちですが、「3つの余白」という観点から考えると、頭金は単純に多ければ良いとは限りません。

確かに頭金が多ければ借入額は減り、ローン返済の負担は軽くなります。

一方で、自己資金を頭金として投入しすぎて生活防衛資金や事業資金まで手薄になると、健全な家計や事業を維持する上では、かえってリスクが高まる場合もあります。

特に個人事業主にとっては、急な売上変動や想定外の資金需要に備える余力は必要不可欠です。

頭金は「できるだけ多く」と考えるのではなく、余白を残せる水準で考えるという視点を持つことが重要です。

金利タイプは「低さ」だけでなく安心感でも考えたい

「固定金利と変動金利のどちらを選ぶか」についても、マイホームの購入では悩みやすいポイントです。

特に金利の上昇が続く昨今では、変動金利に不安を感じ、固定金利の方が安心感を覚える方も多いでしょう。

金利の低さだけでなく、将来の返済額をどれだけ見通せるかという安心感も踏まえて考えたいところです。特に収入変動がある個人事業主家庭では、「最も低い金利」よりも、「自分たちにとって安心できる設計か」という観点が欠かせません。

借入時には、固定金利よりも変動金利の利率の方が低い一方で、変動金利の方が将来的な金利上昇リスクが大きいです。そのため、変動金利を選択するのであれば、金利上昇リスクを許容できるような余白があることが前提となります。

金利選択に正解はありませんが、いずれの場合でも「安心して返済できる額を考える」というスタンスは一貫して持ち続ける必要があります。

住宅購入で配偶者が感じやすい不安とは?見落としがちなポイント

マイホーム購入の不安は、事業主本人だけのものではありません。

パートナーにとっては、

- 本当にローンを完済できるかな・・・

- 子どもの教育費を削らなければいけなくなったら・・・?

- 配偶者の事業がうまくいかなかったらどうしよう・・・

といった不安もあるはずです。

特に子育て世帯では、住宅ローン・教育費・仕事が複雑に絡み合うため、全体像を捉えることは容易ではありません。

また、パートナーからすると、自分自身が事業主ではないからこそ、少し先の未来すら見えづらく、不安を感じることも多いでしょう。

だからこそ、住宅ローンは「借りる人だけの問題」にしないことが大切です。

夫婦で共有したい3つのこと

住宅購入では、ローン条件以上に、夫婦で認識をそろえておくことが安心につながります。

具体的に共有しておきたいポイントとしては、たとえば以下の3点が挙げられます。

どれくらいの借入なら安心か

「借りられる額」ではなく、わが家として安心できる借入水準を話し合っておくことが大切です。

金融機関が判断する適正額と、自分たちにとって安心な水準は必ずしもイコールではありません。

自信をもって「無理なく返せる」と思える借入額を夫婦間で話し合っておくことで、マイホームの予算決めにも役立つでしょう。

想定外へのバックアッププラン

マイホームを購入する場合には、事業が上手くいった場合の楽観論だけでなく、「事業が想定通り進まないときに、どのように家計をやりくりするか」についても共有しておくべきです。

たとえば、事業や家計の支出をどう見直すか、働き方をどのように調整して世帯収入を維持するかなど、不測の事態を想定したバックアッププランを夫婦間であらかじめ話し合っておくと安心につながります。

また、万が一への備えとして団体信用生命保険(団信)の保障内容を確認しておくことも、安心材料のひとつとなるでしょう。

家計としての目標

マイホームの購入は単なる損得勘定ではなく、家族として目指すべき「理想の暮らし」の追求だと思います。

不安が大きいと住宅ローンによる負担ばかりに目が行きがちですが、「なぜ家を持ちたいのか」という目的意識を共有することで、前向きな気持ちが高まります。

反対にこれらの目的意識が共有されていないと、ローンに対する不安やリスクなどのマイナス面ばかりが気掛かりになり、マイホームが「負の財産」となってしまいます。

個人事業主は住宅購入を「逆算」で考えるとうまくいく理由

では、どう考えれば無理のない住宅購入になるのか。

おすすめしたいのは、未来から逆算して考える方法です。

「いくら借りられるか」から考えるのではなく、

- 教育費としていくら備えておくべきか

- 老後資金としていくら残したいか

- 毎年どの程度の可処分所得を確保できそうか

を先に考える。

そのうえで「わが家にとって無理なく返済できる額」を計算する。

このような考え方が個人事業主の家庭には適しています。

なぜなら、収入が安定しにくい個人事業主の場合、現在の年収が定年まで続くと仮定した「非現実的なシミュレーション」を行うよりも、家計から必要な可処分所得を計算し、「家計と事業の目標値」を定めることの方が大切だからです。

さらに、将来の支出から必要な可処分所得を考えると、住宅ローンだけでなく、事業として目指すべき売上水準も見えやすくなります。

「今いくら借りられるか」ではなく、「将来を踏まえていくらなら返済できるか」で考える。

現実的な借入可能額を見定め、事業や家計の未来図を家族と共有することで、安心のマイホーム計画を実現しましょう。

持ち家購入は「暮らし」だけでなく「経営判断」でもある理由

個人事業主にとって、持ち家購入は生活上の意思決定であると同時に、経営判断でもあります。

固定費を持つことでもあり、資産形成でもあり、家族の生活基盤づくりでもある。

さらに、住宅ローン返済額は家計だけでなく、事業上の意思決定にも影響し得ます。

家計の固定費が増えれば、事業資金から捻出すべき生活費も増えるため、事業の資金繰りが圧迫され、経営判断も変わるかもしれません。

だからこそ、個人事業主がマイホームを購入する場合には、暮らしと事業の両面から考えることが重要です。

まとめ──住宅ローンは「借りる話」ではなく「暮らしを設計する話」

個人事業主でも住宅ローンを組むことは十分可能です。

ただし、本当に大切なのは、いくら借りられるかではなく、安心して返せるか。

そのためには、

- 3つの余白を意識すること

- 家計と事業を切り離さず考えること

- 夫婦で共有すること

が必要不可欠です。

住宅ローンは単なる借入ではなく、家族の暮らしと事業の未来を設計するための重大なテーマでもあります。

もしマイホームの購入を考えるなかで、家計と事業をどう整理すれば良いか迷う場合には、数字を通じて「安心できる範囲」を見える化してみることもひとつの方法かもしれません。

本記事では「余白」という言葉で説明してきましたが、私はこの余白こそが、暮らしのなかの「ゆとり」だと考えています。

- 家計のゆとり

- 事業のゆとり

- 心のゆとり

この3つがそろって初めて、「安心して返せる住宅ローン」と言えるのではないでしょうか。

住宅ローンは、家計だけでなく、事業資金や将来の働き方にも関わる大きな判断です。

「私たちのゆとり計画」では、家計と事業の両面から将来の収支を整理し、夫婦で無理なく続けられる形を一緒に考えていきます。

- 住宅ローンをどれくらい借りるべきか悩んでいる

- 教育費や事業資金との両立が不安

- 夫婦でお金の話をどう共有すればよいかわからない

といった場合には、一度数字をもとに整理してみることも効果的です。

-

-

わたしたちのゆとり計画 ~事業と家計をつなぐ、わが家の未来地図~

家族でお金のことを話せたら、未来はもっとやさしくなる。 自営業って、不安もたくさんある。特に一緒に暮らす家族には、なかなか伝えきれないことも。 「収入は本当に大丈夫?」「これからの暮らし、どうなるの? ...

続きを見る

なお、個人事業主・起業家家庭の住宅ローンについては、状況によって確認すべきポイントが変わります。

- 独立前後で住宅ローンを組むタイミングに迷っている方

独立するなら住宅ローンは先?後?個人事業主が後悔しない判断基準と審査のポイント

- 持ち家か賃貸かで迷っている方

持ち家か賃貸か迷ったら|起業家家庭が後悔しないための判断基準

- 教育費との両立が不安な方

教育費と住宅ローンは両立できる?起業家家庭が無理なく続けるための判断基準

- すでに住宅ローン返済中で独立を考えている方

住宅ローン返済中に独立して大丈夫?家計と事業を守るための判断基準

- 夫婦でペアローンを検討している方

住宅ローンでペアローンを選んでも大丈夫?起業家家庭が後悔しないための判断基準

よくある質問

個人事業主は住宅ローン審査で不利ですか?

会社員より慎重に見られやすい側面はありますが、個人事業主だからNGというわけではありません。また、収入が変動しやすい個人事業主にとっては、ローン審査に通ることだけでなく、無理なく返済できることが重要です。

個人事業主はいくらまで借りるのが適切ですか?

借りられる額ではなく、安心して返せる額で考えることが重要です。生活費や教育費、世帯全体の可処分所得などを踏まえ、返済可能額を見積もってみましょう。また、家計・事業・心の3つの余白が残るかどうかは、ひとつの目安になるでしょう。

頭金は多いほど良いですか?

必ずしもそうとは限りません。頭金を増やせばローンの総額を減らせる一方で、目先の自己資金が減少します。そのため、事業資金や生活防衛資金との適切なバランスを維持することが大切です。

子育て中に住宅ローンを組むのは無理がありますか?

必ずしもそうではありませんが、教育費と並走する前提で考えることが大切です。子どもの成長に合わせて教育費も増加しやすいため、住宅ローンの返済も踏まえたライフプランを策定し、マイホームの予算を検討しましょう。また、不測の事態が発生した場合のバックアッププランを考え、夫婦間で共有しておくことも重要です。