2024年6月から始まった「定額減税」ですが、配偶者控除や扶養控除の対象とならない「事業専従者」については、減税の恩恵を受けられないケースが問題視されており、制度の不公平さが浮き彫りとなっていました。

しかし、このたび内閣官房の定額減税に関する「よくある質問」が更新され、事業専従者についても「調整給付」によって減税効果が受けられることが明らかになりました。

そこで本記事では、青色事業専従者や白色事業専従者の場合における定額減税の実施方法について解説します。

Contents

定額減税とは?

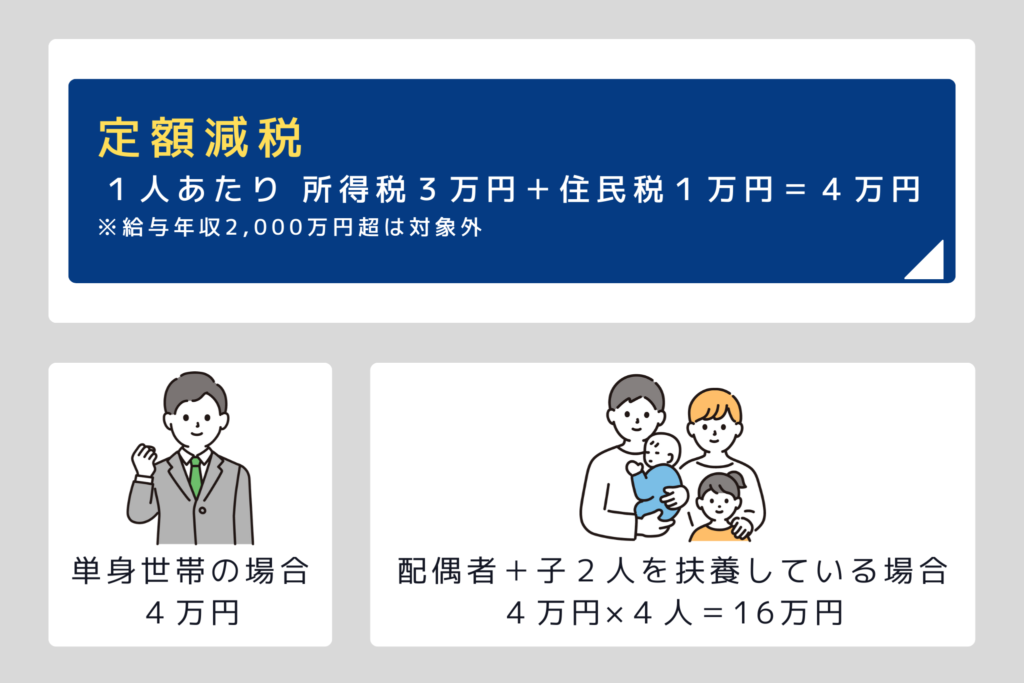

定額減税は、2024年6月に始まった減税制度で、長引く物価高における家計支援や経済対策の一環として導入されました。

具体的な減税額は、所得税3万円+住民税1万円の計4万円です。

この定額減税については、所得の種類によって以下のように実施されます。

所得別の実施方法

- 給与所得者:2024年6月以降の給与や賞与から順次控除

- 年金受給者:2024年6月支給分から順次控除

- 個人事業主やフリーランス:2025年2~3月の確定申告時に控除(予定納税がある方は、予定納税額から控除)

なお、たとえば年間の税金が1万円しかなく、4万円の定額減税を引き切れない場合には、差額は「調整給付」としてお住まいの自治体から給付されます。

つまり「税金が少ないせいで定額減税が受けられない!」という心配はご無用ということですね。

減税額は「本人」or「扶養している人」から控除

1人あたり4万円の定額減税ですが、その減税額を「誰から控除するのか」については、

- 本人

- その人を扶養している人(≒世帯主)

の2つのパターンがあります。

基本的には本人の所得税や住民税から控除することとなりますが、いわゆる給与年収103万円(合計所得48万円)以下の方については、そもそも自分自身の税金がかからないため、定額減税を差し引くことができません。

そのような場合には、その人を扶養している方がまとめて定額減税を受けることとなります。

たとえば、配偶者と子ども2人を扶養しているAさんの場合、「4万円×4人(本人+扶養家族分)=16万円」がまとめてAさんの税金から控除されます。

このように、世帯主などに扶養されている配偶者や親族のことを「同一生計配偶者」や「扶養親族」といいますので、合わせて押さえておきましょう。

事業専従者が定額減税の対象外とされていた背景

事業専従者とは?

事業専従者とは、個人事業主の配偶者や親族で、個人事業主から給与を受け取る「家族従業員」のことです。

個人事業主は、自らの配偶者や親族を事業専従者とすることで、その人に支払う給与を経費計上(青色申告の場合)したり、一定額を控除(白色申告の場合)したりすることが可能です。

しかしその一方で、事業専従者として雇用する配偶者や親族については、配偶者控除や扶養控除の対象外となります。

たとえば、個人事業主が事業専従者である配偶者に給与を支払う場合には、支払った給与を経費計上できる代わりに、配偶者控除を受けることはできません。

定額減税では「同一生計配偶者」や「扶養親族」であることが要件

個人事業主が事業専従者に対し、年間で103万円以下の給与を支払う場合には、「その事業専従者は定額減税を受けられないのでは?」と懸念されていました。

なぜなら、扶養家族の分もまとめて定額減税を受けるためには、先述した通り、その家族が「同一生計配偶者(=配偶者控除の対象者)」や「扶養親族(=扶養控除の対象者)」のどちらかに該当しなければなりません。

しかし、事業専従者は配偶者控除や扶養控除の対象外となることから、上記のいずれにも該当せず、個人事業主側でまとめて定額減税を受けることはできなくなってしまうワケです。

さらに、給与年収が100万円以下の場合には、事業専従者自身の税金がゼロとなるため、本人の所得税や住民税から定額減税を控除することもできません。(※給与年収が103万円を超え、自らの所得税や住民税を負担している事業専従者であれば、自分自身の税金から定額減税を控除することが可能です。)

その結果、「事業専従者本人」と「事業専従者を扶養する個人事業主」のどちらからも控除できず、家族の事業を支える事業専従者に対し、定額減税が実施されないという不公平なケースの存在が明らかとなり、制度の見直しを求める声が各所で上がっていました。

事業専従者も減税対象となることが明らかに

不公平感の是正を求める世論の声を受けて、このたび「事業専従者」でも定額減税の恩恵を受けられるように制度が見直されました。

具体的には、事業専従者のうち、所得税や住民税が発生しない方については、2025年中に各自治体から「調整給付」として給付金が支給されることとなったのです。

これによって、自分自身の税金がゼロで定額減税を受けられない事業専従者についても、自治体からの給付金という形で減税効果を享受できるようになったということですね。(減税の時期としては、少し遅めになってしまいますが…。)

なお、給付時期や申請手続きなどについては、自治体ごとに異なるケースもあるため、該当する方はお住まいの自治体ホームページなどをご参照ください。

【補足】年収103万円超で、税金がゼロの場合も給付対象に

また、今回の内閣官房の「よくある質問」の更新では、事業専従者以外の情報もアップデートされました。

具体的には、給与年収が103万円超の場合、「同一生計配偶者」や「扶養親族」からは外れてしまうため、本人の所得税や住民税から定額減税を受ける必要があります。

しかし、医療費控除や生命保険料控除などの各種控除を適用した結果、所得税や住民税がゼロとなってしまう可能性があり、その場合には本人の税金からも定額減税を実施できなくなってしまいます。

そのようなケースを想定し、給与年収が103万円(合計所得48万円)超で扶養から外れるにもかかわらず、自分自身の所得税や住民税が発生しない方についても、2025年中に各自治体から「調整給付」が支給されることとなりました。

定額減税に関するご質問は「コマったゼイ」へ!

弊所では、顧問契約不要の新サービス「コマったゼイ」を提供しています。

1コマ単位で必要な分だけ専門的なサービスを受けられるため、「税理士との顧問契約は要らないけど、困ったときにアドバイスがほしい」などのニーズに最適です。

さらに、初回相談については無料でお受けしています。

もちろん「定額減税」に関するご相談も承っておりますので、ぜひお気軽にお問い合わせくださいね。

-

-

ゆとりサポート ~あなたの歩幅に合わせた、ゆとりある伴走~

記帳や申告のチェックから家計の見直しまで、あなたのペースで使える相談パック。 「毎月は必要ないけれど、ときどき税金や会計のことで相談したい」「ライフプランを立てて年数も経ったから、家計と事業の現在地を ...

続きを見る

「調整給付」の対象者は、手続き漏れにはくれぐれもご注意を!

今回は、事業専従者も定額減税の対象者に含まれることについて解説しました。

ただし、2025年中に各自治体から「調整給付」という形で支給されるため、該当する方は自治体ごとの申請方法にしたがい、適切に手続きを行う必要があります。

おそらく申請期限も設けられるでしょうから、「せっかく該当したのに申請を忘れてた…」なんてことにならないよう、定期的な情報収集を心掛けましょう!