「持ち家にするべきか、それとも賃貸のままでいいのか。」

住まいの選択は、人生の中でも大きな意思決定のひとつです。特に起業や独立を考えている場合、「収入が不安定になるかもしれない」「将来どうなるかわからない」といった不安もあり、マイホーム購入の判断が難しく感じられる方も多いのではないでしょうか。

一般的には、「資産になるから持ち家が良い」「身軽に動けるから賃貸が良い」といった意見がよく見られます。しかし、こうした一般論だけで決めてしまうと、後になって「自分たちには合っていなかった」と感じる可能性もあります。

特に起業家家庭の場合、住まいの選択は単なる生活の問題にとどまらず、家計や事業のあり方にも影響を与えます。

だからこそ大切なのは、「どちらが正解か」を探すことではなく、自分たちにとって無理なく続けられる選択かどうかという視点です。

この記事では、持ち家と賃貸それぞれの特徴を整理しながら、起業家家庭にとって後悔しにくい住まい選びの考え方を解説します。

なお、個人事業主の場合の住宅ローンのポイントや無理のない借入額の考え方については、以下の記事で詳しく解説していますので、ぜひご参考ください。

個人事業主は住宅ローンを組める?審査のポイントと「安心して返せる額」の考え方

起業家家庭にとって持ち家と賃貸に「正解」はない

結論から言うと、「持ち家か賃貸か」に明確な正解はありません。

どちらにもメリットとデメリットがあり、それぞれが合う人・合わない人がいるためです。特に起業家家庭の場合は、収入の変動や事業の状況によって、最適な選択が大きく変わる可能性があります。

たとえば、会社員であれば毎月の収入がある程度安定しているため、長期的な住宅ローンの返済計画も立てやすくなります。一方で起業家の場合には、売上や利益が変動しやすく、同じ条件であってもローン返済の負担を感じる場面も増えやすい傾向にあります。そのため、「持ち家の方が得」「賃貸の方が安全」といった一面的な判断ではなく、「自分たちの状況にとって無理がないか」という視点で考えることが重要になります。

また、住まいは一度選ぶと長期間にわたって影響を受けるものです。短期的な損得だけでなく、将来のライフスタイルや事業の方向性も含めて判断する必要があります。

だからこそ、まずは「どちらが正解か」という考え方から少し距離を置き、自分にとっての最適解を見つけるための情報を整理することが大切です。

なぜ起業家家庭は住まい選びに迷いやすいのか

起業家家庭が持ち家と賃貸で迷いやすいのには、いくつかの理由があります。

まず最大の理由として挙げられるのが、収入の見通しが立てにくいことです。

毎月一定の給与収入が見込まれる会社員とは異なり、起業家は売上の変動や投資のタイミングによって、手元資金の状況も大きく変わることがあります。そのため、「この先も同じように返済していけるのか」「無理なく家賃を払い続けられるのか」といった不安が生まれやすくなります。

次に、家計と事業が密接に関わっていることも影響しています。

住居費は家計の支出ですが、起業家の場合は事業の資金繰りとも密接な関わりがあります。たとえば、住宅ローンの返済負担が大きくなることで、事業の利益から確保すべき生活費も増えていきます。その結果、広告費や設備投資といった事業の成長に必要な支出を抑えざるを得ないケースもあります。これは、賃貸の場合も例外ではなく、家賃が高すぎれば、同じように事業の資金余力を圧迫することになります。

さらに、将来の選択肢を残しておきたいという気持ちも、迷いの原因になります。

起業家は、事業の成長に合わせて働き方や拠点を変える可能性もあるため、「今ここに住居を構えてしまっていいのか」という不安を感じやすいでしょう。

このように、起業家家庭の住まい選びは、

- 収入の不確実性

- 家計と事業の関係性

- 将来の柔軟性

といった複数の要素が重なることで、より難しい判断になっています。

だからこそ、一般的な「持ち家か賃貸か」という議論だけでなく、自分たちの状況に当てはめて考える視点が欠かせません。

起業家家庭における持ち家のメリット・デメリット

まずは、持ち家を選択した場合の特徴を整理しておきましょう。

一般的に「資産になる」「安心できる」といったイメージを持たれやすい持ち家ですが、起業家家庭にとってはメリットと同時に注意すべき点もあります。

持ち家のメリット

持ち家の大きなメリットのひとつは、長期的な住居費の見通しが立てやすいことです。住宅ローンを組む場合でも、返済額が一定であれば毎月の支出を予測しやすくなり、将来の資金計画を立てるうえで安心材料になります。

また、ローン完済後は住居費の負担が大きく軽減されるため、老後の生活設計にも影響します。「住居にかかるコストが減る」という点は、長い目で見れば大きなメリットといえるでしょう。

さらに、物件によっては資産として残る可能性があることも特徴です。将来的に売却したり、賃貸に出したりといった選択肢を持てる点は、持ち家ならではのメリットです。

加えて、住まいを自分たちのライフスタイルに合わせて整えられる点も見逃せません。間取りや設備、リフォームなどの自由度が高く、「家族と長く暮らす」という前提に基づいて住環境をつくれることは、生活の満足度向上にもつながります。

持ち家のデメリット

一方で、持ち家には住宅ローンという固定費を抱えるリスクがあります。起業家の場合、収入が変動することも多いため、売上が落ち込んだ時期でも返済が続くことは大きな金銭的負担になり得ます。

また、住宅ローンは長期間にわたる契約であるため、一度組むと簡単に見直すことができません。状況が変わったときに柔軟に対応しづらい点は、慎重に考える必要があります。

さらに、持ち家は住み替えの自由度が低いという特徴があります。事業の拡大やライフスタイルの変化によって「別の場所に移りたい」と思っても、売却や賃貸化といった手続きが必要になり、すぐにアクションを起こしづらいケースもあるでしょう。

加えて、購入時の頭金や諸費用、そして購入後の修繕費や固定資産税など、見えにくいコストが発生する点にも注意が必要です。住宅ローンの返済額だけで判断してしまうと、想定外の負担を感じることもあります。

このように持ち家は、「安心感」や「資産性」がある一方で、固定費の増加や柔軟性の低下といった側面も持っています。

起業家家庭における賃貸のメリット・デメリット

次に、賃貸を選択した場合の特徴を確認しましょう。

持ち家と比較されるなかで、「自由度が高い」というイメージを持たれやすい賃貸ですが、こちらもメリットとデメリットの両面があります。

賃貸のメリット

賃貸の最大のメリットは、柔軟に住まいを変えられることです。収入状況や事業の展開、家族構成の変化に応じて、住む場所や家賃水準を見直しやすい点は、起業家にとって大きな強みとなります。特に収入が安定しない時期や、今後の方向性が定まっていない段階では、固定費をコントロールしやすいことが安心につながります。

また、賃貸は持ち家に比べて初期費用を抑えやすいという特徴があります。頭金のような大きな資金を用意する必要がないため、手元資金を事業や生活防衛資金として残しておける点は大きなメリットとなるでしょう。

さらに、設備の故障や建物の老朽化に対する大きな修繕費用を負担する必要がないことも、賃貸のメリットです。突発的な支出リスクが小さいという点は、資金計画を立てるうえでの安心材料につながります。

賃貸のデメリット

一方で、賃貸には支払い続けても資産として残らないという側面があります。長期間にわたって家賃を支払うことになるため、トータルの支出だけを見ると割高に感じることもあるでしょう。

また、老後においても住居費の支払いが続くため、将来的な不安につながることもあります。特にリタイアして収入が減少した場合には、家賃負担が重く感じられる場面も出てきます。

さらに、賃貸は住まいの自由度が制限されやすい点もデメリットです。間取りの変更や大きなリフォームができないため、長期的な視点で理想の住環境を実現しにくい場合があります。

加えて、契約更新や家賃の見直しなど、外部要因によって条件が変わる可能性がある点も、持ち家との違いといえるでしょう。

このように、持ち家と賃貸はそれぞれ異なる特徴を持っています。

どちらにも明確な優劣があるわけではなく、「何を重視するか」によって評価が変わる点が、このテーマを難しくしている理由でもあります。

持ち家か賃貸か迷ったときの判断基準は「3つのゆとり」

ここまで見てきたように、持ち家と賃貸にはそれぞれメリットとデメリットがあります。だからこそ、「どちらが得か」という単純な比較ではなく、自分たちにとって無理なく続けられるかどうかという視点で考えることが重要です。

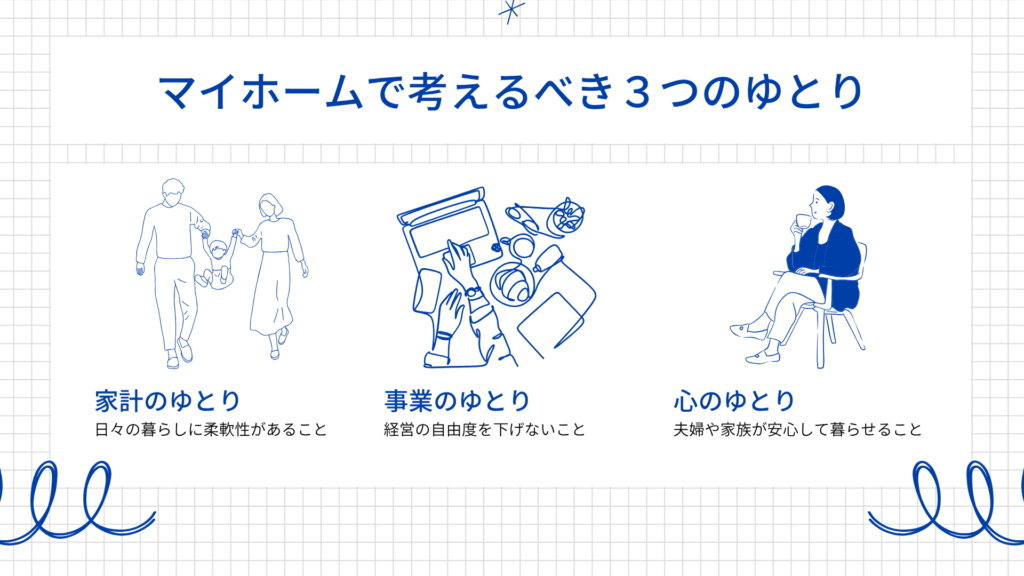

その判断軸として有効なのが、「家計」「事業」「心」の3つのゆとりです。

まず「家計のゆとり」とは、住居費を支払った後でも、生活費や教育費、将来に向けた貯蓄に無理がない状態を指します。

単に毎月の収支が黒字であるだけでなく、急な支出や収入の変動にも対応できる余裕があるかどうかが重要です。特に起業家家庭では、収入が一定ではないため、「今払えるか」ではなく、「収入が落ちたときでも続けられるか」という視点で考える必要があります。

次に「事業のゆとり」は、住居費が事業に必要な資金を圧迫していない状態のことです。

広告費や設備投資、外注費など、事業を成長させるためには一定の投資が必要になります。もし住まいの選択によって、こうした支出を抑えざるを得なくなる場合もあります。その結果、事業の成長機会を逃してしまう可能性もあるでしょう。住居費はあくまで「生活のための支出」であり、収入を生み出す事業の土台を弱めてしまっては本末転倒です。

そして「心のゆとり」は、支払いに対する不安に追われすぎず、安心して生活できる状態を指します。

数字上は問題がなくても、「もし売上が下がったらどうしよう」「子どもの教育費と並行できるだろうか」といった不安が残ることもあります。こうした不安が続くと、生活の満足度や家族の意思決定にも影響が出てしまいます。実際、起業家やその家族にとって精神的な余裕があるかどうかは、日々の判断や挑戦の質にも直結します。その意味でも、「無理をしていないか」という感覚は軽視できません。

このように、

- 家計として無理がないか

- 事業に影響が出ないか

- 気持ちに余裕があるか

という3つのバランスが保たれているかを確認することで、「持ち家と賃貸のどちらが自分たちに合った暮らし方なのか」を判断しやすくなります。住まいは一度決めると長く影響するものだからこそ、住宅ローンや家賃を「現時点で払えるかどうか」だけではなく、「将来にわたって無理なく続けられるか」という観点がより一層重要になります。

この「3つのゆとり」を前提に住宅ローンを具体的に考える場合は、借入額や返済の考え方もあわせて整理しておくことが重要です。無理のない住宅ローンの考え方については、以下の記事で詳しく解説していますので、ぜひご参考ください。

-

-

個人事業主は住宅ローンを組める?審査のポイントと「安心して返せる額」の考え方

「個人事業主でも住宅ローンは組めるのだろうか。」「マイホームを持って、家計は本当に大丈夫だろうか。」 そう感じたことはありませんか。 不安なのは、住宅ローンの審査に通るかどうかだけではないはずです。 ...

続きを見る

ケース別に考える住まい選び

ここからは、起業家家庭の状況ごとに、持ち家と賃貸の考え方を整理していきます。

あくまで一般的な傾向ですが、ぜひご自身の状況と照らし合わせながら考えてみてください。

ケース① 事業が安定していない・これから立ち上げる場合

起業直後やこれから独立を予定している場合は、一般的に賃貸の方が適しているケースが多いです。

このような時期は収入の見通しが立ちにくく、事業への投資や運転資金の確保が優先されることが多いため、固定費を抑えておくことが重要になります。

持ち家を選択して住宅ローンという固定費を抱えてしまうと、売上が想定通りに伸びなかった場合に、家計と事業の両方に影響が出てしまう可能性があります。また、事業の方向性が固まっていない段階では、働く場所や生活スタイルを柔軟に変えられる状態を維持しておくことも重要です。

したがって、この段階では「リスクを取りすぎないこと」と「柔軟性を確保すること」を優先する考え方が現実的です。

ケース② 収入が安定してきた・事業の見通しが立っている場合

事業がある程度軌道に乗り、収入やキャッシュフローが安定してきた場合は、持ち家も現実的な選択肢になります。

この段階では、長期的な住居費の安定や資産形成といったメリットを活かしやすくなります。また、生活の拠点を固めることで、家族としての安心感や生活の安定にもつながります。

ただし、安定しているといっても、会社員と比べれば収入の変動リスクは残ります。そのため、住宅ローンを組む場合でも、余裕のある返済計画を前提にすることが必要不可欠です。

したがって、この段階では「安定性を活かしつつも、無理をしない設計」がポイントになります。

ケース③ 将来的に独立を予定している場合

現在は会社員だが、将来的に独立を考えている場合は、判断が難しいケースです。

一般的には「会社員のうちに住宅ローンを組んだ方が審査に通りやすい」と言われることが多いですが、それだけで安易に判断してしまうのはリスクがあります。なぜなら、たしかに審査の通りやすさという点ではメリットがありますが、独立後に収入が落ちた場合には、住宅ローンの負担が大きく感じられる場面も出てきます。また、住宅ローンを抱えた状態で独立することで、事業のリスクを取りにくくなることもあります。

一方で、独立後に持ち家を購入する場合には、少なくとも2~3年程度は事業実績を積まないと住宅ローンを組めないケースが多いです。そのため、「今すぐマイホームがほしい」という場合には、独立前に住宅ローンを組む方が現実的と言えるでしょう。

大切なのは「審査に通るかどうか」ではなく、「独立後も返済を続けられるか」という視点です。

なお、独立前に住宅ローンを組むべきかどうかについては、メリット・デメリットを含めて別の記事で詳しく解説していますので、ぜひご参考ください。

-

-

独立するなら住宅ローンは先?後?個人事業主が後悔しない判断基準と審査のポイント

「独立するなら、住宅ローンは先に組むべきなのか、それとも独立後がいいのか。」 個人事業主としての独立を検討している方から、このような相談を受けることは少なくありません。 会社員としての安定収入があるう ...

続きを見る

ケース④ 家族(配偶者)の不安が大きい場合

起業家家庭において、住まいの選択は本人だけの問題ではありません。特に配偶者にとっては、収入の不安定さや将来への不透明感から、住居に対する不安が強くなることもあります。

たとえ数字上は問題がなくても、「本当に大丈夫なのか」という不安が残ったままでは、日常生活の安心感が損なわれてしまいます。住まいは長く過ごす場所だからこそ、家族全体として納得できる状態であることが重要です。

この場合は「経済合理性」だけでなく「安心感」も判断基準に含めることが大切です。楽観論ばかりでなく、不測の事態も想定したバックアッププランを考えておくことで、安心のマイホーム計画を目指しましょう。

まとめ|住まい選びは「続けられるか」で考える

持ち家か賃貸かに明確な正解はなく、それぞれにメリットとデメリットがあります。

特に起業家家庭にとっては、住まい選びは唯一無二の正解を探すものではなく、「自分たちにとって最適かつ持続可能な暮らし方」を選択するプロセスでもあります。

その判断の軸となるのが、

- 家計のゆとり

- 事業のゆとり

- 心のゆとり

という3つのバランスです。

この3つのバランスが保たれているかを確認することで、自分たちにとって無理のない選択が見えてきます。それぞれの「ゆとり」をキープできるかを考え、パートナーや家族と確かめ合うことで、自分たちに合った「安心できる暮らしの形」を追求することが大切です。

住宅ローンは、家計だけでなく、事業資金や将来の働き方にも関わる大きな判断です。

「私たちのゆとり計画」では、家計と事業の両面から将来の収支を整理し、夫婦で無理なく続けられる形を一緒に考えていきます。

- 住宅ローンをどれくらい借りるべきか悩んでいる

- 教育費や事業資金との両立が不安

- 夫婦でお金の話をどう共有すればよいかわからない

といった場合には、一度数字をもとに整理してみることも効果的です。

-

-

わたしたちのゆとり計画 ~事業と家計をつなぐ、わが家の未来地図~

家族でお金のことを話せたら、未来はもっとやさしくなる。 自営業って、不安もたくさんある。特に一緒に暮らす家族には、なかなか伝えきれないことも。 「収入は本当に大丈夫?」「これからの暮らし、どうなるの? ...

続きを見る